Апрель получился с точки зрения инвестиций мало интересным месяцем. Зато я стал квалифицированным инвестором за 261,44 р., разбираюсь лучше в первичных размещениях высокодоходных облигаций — этим занимается относительно маленькое сообщество активных (краткосрочных) инвесторов — и совершенствую свою стратегию в сфере краудлендинга: медленный вход оказывается правильным с точки зрения риск менеджмента.

Пассивная часть

Портфель ЕТF

Я произвел ежемесячное ребалансирование между ETF покупая их. Для того, чтобы посчитать, что купить, я использую сайт Optimal lazy portfolio rebalancing calculator. В итоге получаются следующие простые шага:

- Проверяю текущую стоимость каждого из трех фондов ETF в портфеле (и в очередной раз радуюсь положительным изменение в стоимости)

- Игнорирую суммы меньше евро, т. е. центы

- Указываю сумму пополнения согласно своему годичному плану

- Загружаю данные в калькулятор на в. у. сайте

- Подаю поручения брокуру на покупку или покупки, если надо докупить два или три ETF и сумма каждой покупки больше 150 евро. Если меньше — распределяю между другими позициями, так как покупка не выгодна из-за комиссии за сделки.

В этом месяце отстал фонд на развивающиеся страны больше всех и поэтому докупил только его. Все просто.

ИИС

В апреле занялся получением статуса квалифицированного инвестора («квала»). Несмотря на то, что возможно статус не нужен, я решил себя обезопасить и за одно разобраться в для меня новом финансовом инструменте, а именно — в однодневных облигациях. Помимо обычных участий в несколько первичных размещениях, я еще выставил тейк-профит ордер на одну позицию которую до 2025 г. (!) собираюсь закрыть. Пусть висит на всякий случай.

Квалифицированный инвестор

Получить статус квала можно разными вариантами и для меня проще всего набирать оборот в 6 млн. рублей с не менее одной сделкой в месяц и не менее 10 сделок в квартале в течение одного года. Так как я с июня месяца — т. е. со второго квартал 2020 г. — во всех кварталах выполнил условия по сделкам решил выполнить оставшееся требования по обороту.

В получении квала помогло то обстоятельство, что ВТБ с 04.03.2021 обнулил все комиссии по БПИФ «ВТБ – Ликвидность» и все покупки и продажи — бесплатны (несмотря на то, что точно это увидеть можно только в отчете; приложение — глючит). Это означает, что потеря ограничиваются спредом. Спред, т. е. размер между ценами покупки и продажи, составляет 0,001 рубль, или, если брать конкретный пример — в начале месяца составлял 1,0517 (цена покупки) и 1,0516 (цена продажи). Соответственно, при покупке и продаже БПИФ на 100.000 рублей разница составляет 10 рублей, которые потеряешь. Так как по обороту выходит 200.000 рублей можно взять 5 рублей за каждые 100.000 рублей оборота. Мне нужен был оборот чуть меньше 5,5 млн. — поэтому с запасом вышло убыток в размере 261,44 р. Его потом сочтут при налогообложении в конце года.

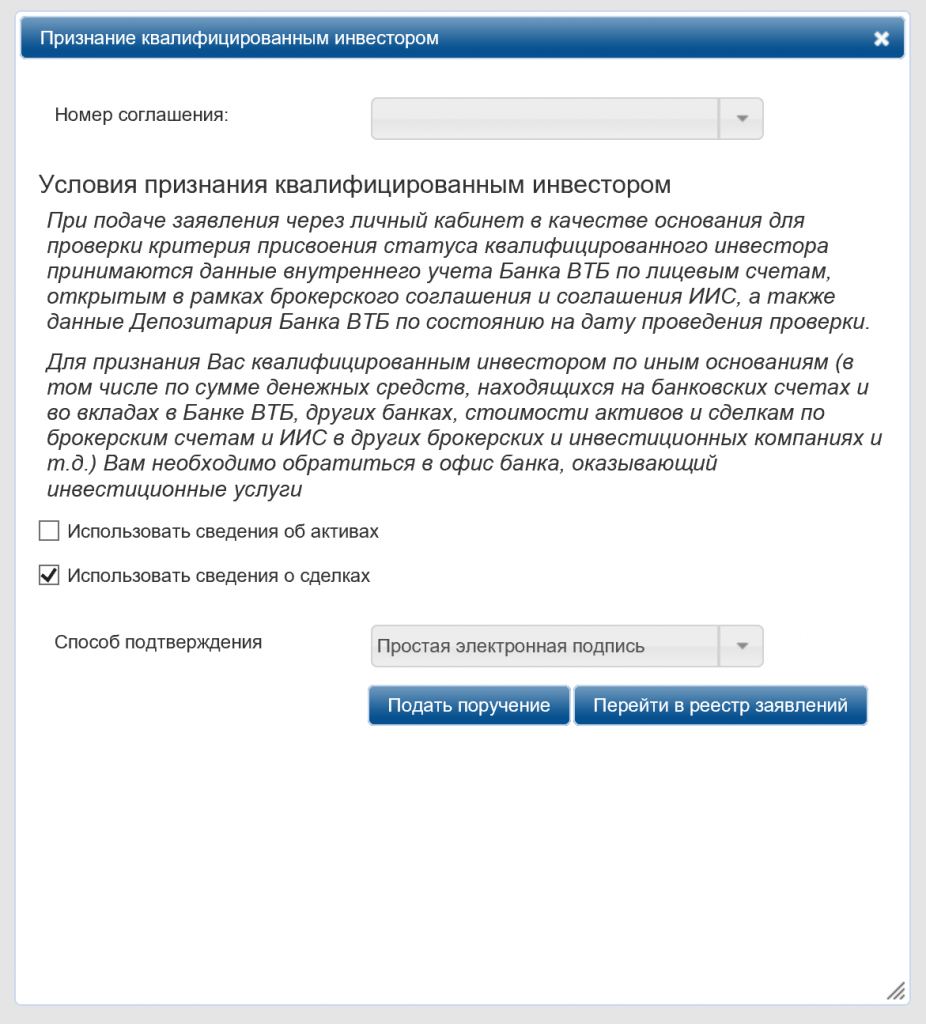

Два дня после сделок я через личный кабинет брокера подал распоряжение:

И всего лишь три с половиной часа спустя статус квала уже был присвоен.

Однодневные облигации

Для вывода средств с брокерского счета я решил пользоваться однодневными облигациями ВТБ. Так как поручение на вывод средств в любом случае выполняется только на следующий день, то выгоднее это сделать путем погашения данной облигации — тогда за ночь еще рубль-другой получишь. Однодневные облигации не торгуются на бирже и выпускаются с дисконтом, который объявляется утром.

Заявку на однодневную облигацию проще всего подать через личный кабинет (можно и через квик; мобильное приложение этого не позволяет на данный момент) и в строго обозначенное время — в моем случае с 16 — 16:30 ч. При этом я не обратил внимание, что в отличие от ИИС для брокерского счета у меня не был указан вывод средств на банковский счет — в итоге погашение однодневной облигации осуществлялась на брокерский счет.

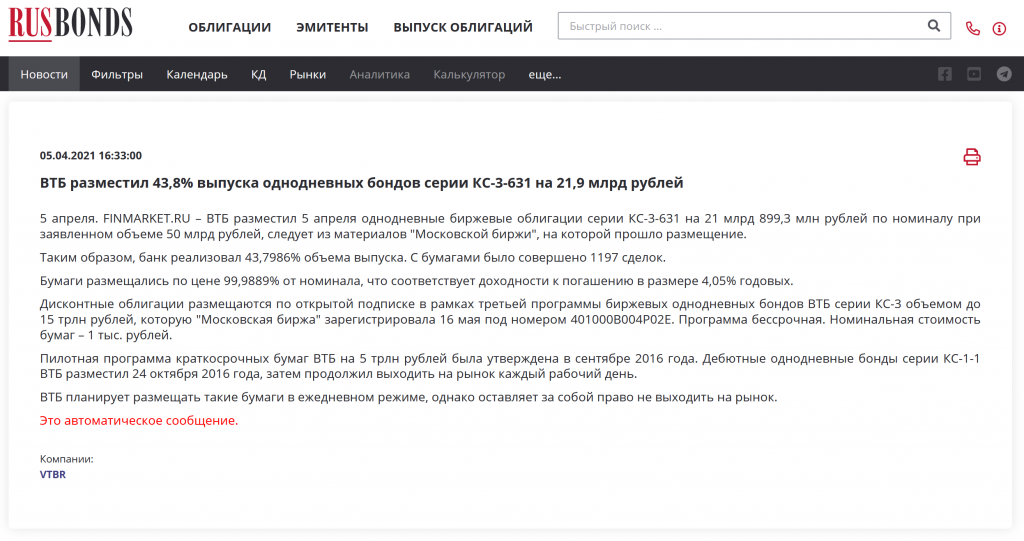

Вечером публикуется результат размещения:

Как и в первичных размещениях — я оказался одним из всего лишь 1.197 участников этого размещения, что свидетельствует тому, что данный продукт только для узкого круга лиц интересна.

Удержанные налоги по ставке 30%

Ставка налога на доход физических лиц различается в зависимости от того, имеет ли инвестор статус налогового резидента или нет. Статус определяется количеством дней нахождения в РФ — если 183 дней или более — то резидент, если меньше — то нет. С 2020 г. по собственному желанию физическое лицо может подать заявление о получении статуса налогового резидента и только побывав 90 дней в России может быть признан налоговым резидентом. Брокер, как налоговый агент, соответственно, удерживает налог в нужном размере. На обращение в прошлом месяце получил следующий ответ:

Здравствуйте!

Во избежание повышенного налогообложения необходимо подтверждать статус налогового резидента на конец года, а так же на каждую выплату дохода.

Излишне удержанный налог возможно вернуть в случаях, когда налогооблагаемую базу возможно просальдировать в течение года.

Два коротких предложения — первое мне было уже известно. Подтверждать надо статус каждое полугодие. Остается только посмотреть, будет ли возможность просальдировать налогооблагаемую базу в течение года. Так как я почти ничего не продаю — вероятность маленькая…

Активная часть

EstateGuru*

Пополнил счет на два новых проекта и в этот раз пришлось до середины месяца ждать, пока по моим критериям появились подходящие заявки. Кроме этого ничего заслуживающего внимания не произошло — прямо идеальная ситуация.

Итоги за месяц

- Текущие проекты: 18 (1 на стадии выдачи)

- Взносы: 93,74 € (за все время: 883,26 €)

- Доход: 5,07 € (досрочное погашение: 0 €; до налогов)

- Просрочки/дефолты: 1/0

- Закрытые проекты (за все время): 1

- Доступны к инвестированию: 5,07 €.

Карма*

Заявки с конца марта собирали нужную сумму различными темпами — без номинального счета инвесторы стали брать займы заметно медленнее.

В качестве поощрительной меры платформа предлагала повышенную ставку. Насколько дополнительные 2%, 3% и 4% на 1 месяц помогли, если инвестор решился закинуть 200, 300 или 400 т. рублей в один заем — сложно судить. Так как я отношусь к маленьким инвесторам и только недавно достиг относительно хорошую диверсификацию — подобные суммы в обозримом будущем не буду инвестировать в один заем.

Также ловил вторую просрочку по займу — в первом случае заем был погашен довольно быстро и в этом случае заем без номинального счета. Что наступят просрочки и дефолты неприятно, но вполне ожидаемо. Из-за желания как можно быстрее диверсифицироваться по заявкам инвестировал во все доступные займы. Сама доля займов без обеспечения через номинальный счет в портфеле на данный момент составляет 26%. Цель на ближайшее время — довести долю до 0%.

Посмотрим, как платформа будет работать с подобными заемщиками: с одной стороны быстрое и решительное реагирование и налаживание механизмов взыскания также важно, как и проактивное информирование инвесторов. Здесь есть потенциал для улучшения по всем пунктам и наблюдается некоторое недовольство со стороны инвесторов. Несмотря на недобросовестного заемщика, который обходил номинальный счет, платформа производит адекватное впечатление для решения проблем.

С растущем количеством заявок на платформе станет понятно, что можно более строго выбирать в какие проекты вложиться так как наращивать ежемесячные взносы я не планирую. На данный момент имею следующую стратегию инвестирования:

- В 1 заем — 3.000 рублей (технически возможно только через автоинвест (АИ))

- Только в заем с погашением через номинальный счет (уменьшить долю с 26% до 0%)

- Процентная ставка не ниже 19% (процент плюс/минсу не играет решающую роль)

- На рейтинг (А, АА и т. д.) в меньшей мере смотрю, так как следующие критерии мне важнее:

- Не более двух займов от одного заемщика, если он еще не успешно закрыл займы на платформе

- Не более трех займов от одного заемщика или не более 9.000 рублей в одного повторного заемщика

- Ввести заемщиков с просроченными займами в личный черный список и больше не инвестировать в них (вероятность, что платформа повторно выдает заем также невысокая).

- Не инвестировать в заемщика, если он берет на различных платформах параллельно

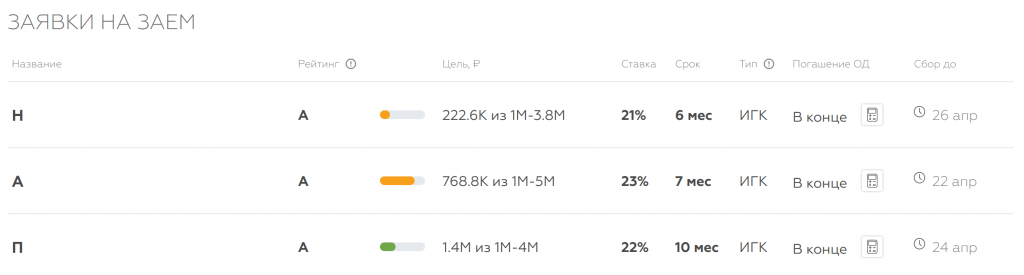

Для практической реализации данных критерий возникает интересный момент, связан с использованием АИ, нужным для инвестирования маленькую сумму. Представим себе следующую ситуацию, которая недавно была на платформе:

В эти три заявки можно было вложиться. При этом заявки А и П не имеют обеспечения по номинальному счету, а заявка Н имеет и только в нее хотелось бы инвестировать. Настройки АИ предполагают установление минимальной процентной ставки для каждого рейтинга, т. е. в данном случае для рейтинга А и чтобы попасть в Н надо установить 21% как минимальную ставку. Несмотря на то, что отменить вложения можно, пришлось проверить, в каком порядке АИ распределит средства: как я полагал, АИ распределяет по очереди появления на рынке, т. е. сначала А, потом П, потом Н (в данном случае это и вытекает из обратного порядка окончания сбора). В итоге задачу решил ранний возврат одного займа: появились средства на все три займа с рейтингом А, я включил АИ и он закинул во все три. Два проекта я отменил и оставил только заем Н с обеспечением через номинальный счет. Здесь явно не хватает более точечной настройки АИ чтобы, напр., исключать отдельные заемщики или заявки без номинального счета.

Итоги за месяц

- Текущие проекты: 28 проектов (1 на стадии выдачи)

- Взносы: 7 099,90 р. (за все время: 78 783,05 р.)

- Доход: 1 351,88 р. (из них — 0 р. пени; до налогов)

- Просрочки/дефолты: 1/0

- Закрытые проекты (за все время): 6

- Доступны к инвестированию: 3 796,76 р.

Что читать?

И до сих пор актуальное (за исключением, пожалуй, доходности) обобщение об однодневных облигациях: для чего они пригодятся с точки зрения инвестора. Дополнительно они дают доход за день выводе средств с брокерского счета.

Why You Shouldn’t Pick Individual Stocks

Выбирать отдельные акции — мало кто успешно умеет. Но помимо этого научно доказанного факта есть еще один аргумент, почему выбором акций не стоит заниматься: пока поймешь, что не умеешь и что твои анализы на самом деле не являются причиной развития стоимости акции — много времени прошло, да и на отбор много времени было потрачено. Хороший аргумент, из-за которого я придерживаюсь покорностью в этой области и просто покупаю свои ETF. Только с облигациями развлекаюсь на ИИС — тут отсутствие дешевых ETF и ограниченный временной горизонт берут вверх.

IPO с нулевой суммой: кто платит за праздник доходностей на рынке первичных размещений

После хайпа вокруг ЗПИФ «Фонд первичных размещений» ажиотаж притих, но понять, что на самом деле происходит при первичном размещении и на какие моменты стоило бы обратить внимание, чтобы правильно оценивать риски, всегда полезно. Статья дает первое впечатление, во какой игре инвестору придется сыграть.