В этом месяце я провел ребалансировку внутри портфеля ETF, где 3 позиции хорошо росли, но не равномерно. Дискуссия об АИ на Карме продолжается и инвесторы с желанием инвестировать меньше 10.000 рублей в заем остаются в невыгодном положении.

Оформил инвестиционный налоговый вычет и 3НДФЛ в личном кабинете Налогой (программа «Декларация 2020» не работает на не русской операционной системе). Ввести данные оказалось просто, а загрузить приложения — не очень.

Пассивная часть

Портфель ЕТF

В портфеле ETF я провел ребалансирование покупками. В связи с долями ETF, которые 80%, 15% и 5% и из-за наибольшего роста маленьких позиций, докупил на кругленькую сумму, равна 12% стоимости портфеля. Моя рекомендация — если доли, которые надо ребалансировать, сильно различаются по размеру, то за ними надо следить внимательно и ребалансировать чаще. Я, соответственно, перехожу на месячную ребалансировку и на 10-ое число определю размер покупки согласно плану.

Несмотря на то, что обычно производят ребалансирование между различными классами активов — я это делаю только внутри ETF портфеля. Нарашивать портфель облигаций на ИИС или увеличить отчисления в частный пенсионный фонд я не вижу смысла. У того и другого — доля абсолютная-фиксированная. Сверхинвестиции пойдут либо в дополнительные паи ETF либо вложатся по активной части.

ИИС

Первичное размещение

Рынок ценных бумаг быстро развивается. И в связи с этим, информация на сайтах брокеров, стоит ли участвовать в первичном размещении (по форме букбилдинга биржевых облигаций) или нет становятся не актуальными в первую очередь из-за того, что комиссии для участия небольшие.

Процедура участия в первичном размещении облигаций, как способ инвестирования с низкими рисками по цене, более выгодной чем на вторичном рынке, наиболее подходит для участников c суммой от 10-20 млн руб.

БКС Экспресс — Первичное размещение облигаций. Как поучаствовать, 05 ноября 2019 (29.03.2021)

Но обычно в первичном размещении имеет смысл при приобретении бондов сразу на 10 и более миллионов рублей, а при меньших суммах выгоднее купить бумаги уже на вторичном рынке.

Финам — Как купить облигации при первичном размещении, 17.06.2021 (29.03.2021)

Участвовать ВТБ Брокер позволяет с заявкой на покупку 1 облигации за 1.000 рублей. Так что собрать диверсифицированный портфель можно самостоятельно и на маленькие суммы на первичном рынке, что с одной стороны дешевле (на вторичном рынке цена обычна выше) и с другой стороны избегает несправедливость оплаты НДФЛ с накопленного купонного дохода: налог платит тот, кто держит облигацию в день отсечки, т. е. в день определения кто является владельцем облигации и кому выплачивается купон (детали см. в рубрике «Что читать?»).

Для участия в первичных размещениях не надо иметь средства на ИИС в момент подачи заявки. Также я не обнаружил комиссию за якобы маржинальную позицию — это ведь и логично: будет ли удовлетворена заявка на самом деле станет известно только в день размещения. Поэтому я начал перевести нужную сумму с накопительного счета только в первый день обращения. Если уже имеются ценные бумаги на счете, которые принимаются в залог для маржинального кредитования (= заемные средства от брокера; их использование в течение торгового дня — бесплатно), то можно ждать результат размещения и пополнить счет соответственно. Если средства поступят на день позже — потеря маленькие.

Первичное размещение еще и возможность все средства и деньги на ИИС довести до 0 — ведь при первичном размещении заранее известно, на сколько закупил и какая будет комиссия.

Погашение облигации

Произошло первое погашение облигации — деньги упали на ИИС и проценты на банковский счет — непримечательно…

Структура портфеля

Помимо участия в первичных размещениях высокодоходных облигациях (ВДО) с целю держать облигации до погашения, я начал включать фонд ETF FXRU в портфель. FXRU выступает как более «надежный» актив в этой части портфеля и выступает как валютный противовес к рублевым ВДО. Оценка надежности, естестенно — относительная. Ценные бумаги сами по себе рискованный класс активов.

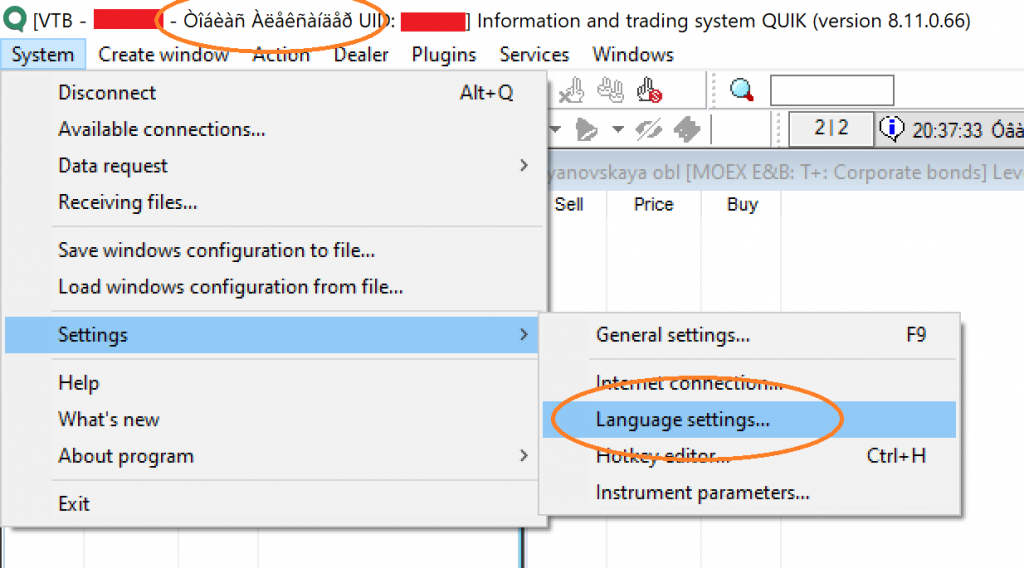

Терминал Quick

ВТБ Брокер предоставляет различные технические варианты доступа к бирже — через приложение Мои инвестиции (хороший функционал), через WebQuik (базовый функционал), через личный кабинет на сайте (удобнее для управления счетов и для получения отчетов) и через торговый терминал. После долгового времени я снова взялся за установление Quick от ВТБ Брокер.

Пошаговая инструкция: 1) скачать Quick со сайта и устанавливать терминал и генератор ключей, 2) создать логин из латинских букв с ключом с помощью генератора ключей, 3) зарегистрировать ключ в личном кабинете, 4) подтверждать его кодом по СМС. То, что надо выбрать логин латинскими буквами выяснил опытным путем. Я раньше не додумался до этого — на картинках в инструкции логин был на кириллице, но его передать не получается. Сам Quick не хорошо адаптирован под не русскую операционную систему и переключать интерфейс на английский, когда видны только иероглифы или ???? — задача не из легких.

Полностью Quick на английский не перестроить — новости и заголовки остаются тайной (из WebQuick я знаю, что там ничего для меня нужного нет). Вот где можно переключить на английкий:

И если нужен доступ ко двум брокерским счетам, то нужны два ключа. Они по факту будут храниться в одном файле и в одной папке…

Статус налогового резидента

В прошлом году в сентябре заказал в Налогой службе справку о том, что я имею статус налогового резидента и предоставил ее в том числе брокеру. Оказывается, что данная справка действует только полгода и по истечению статус снова необходимо подтвердить. Я это заметил, когда вдруг брокер как налоговый агент начал удерживать 30% вместо ожидаемых 13%.

Подтвердить статус можно различными способами:

- Паспорт с отметками о въезде и выезде с территории Российской Федерации (придется разбирать все штампы в паспорте;

- Справка 2-НДФЛ с приложением табеля учета рабочего времени организации, находящейся на территории РФ;

- Справка с места работы в Российской Федерации;

- Миграционная карта.

Миграционная карта в моем случае, показалось, проще всего. Но штамп погранслужбы не подвергается сканированию — его почти не видно и пришлось дважды сходить. В итоге приняли за несколько рабочих дней. Главное — отметить себе эту дату и принести самостоятельно справку прежде чем полгода истечет, так как напоминание от брокера не последует.

Дальше надо посмотреть, вернет ли брокер лишне удержанные налоги при следующей возможности сам, по заявлению или все-таки придется ждать окончание фискального года…

Налоговый вычет и 3НДФЛ

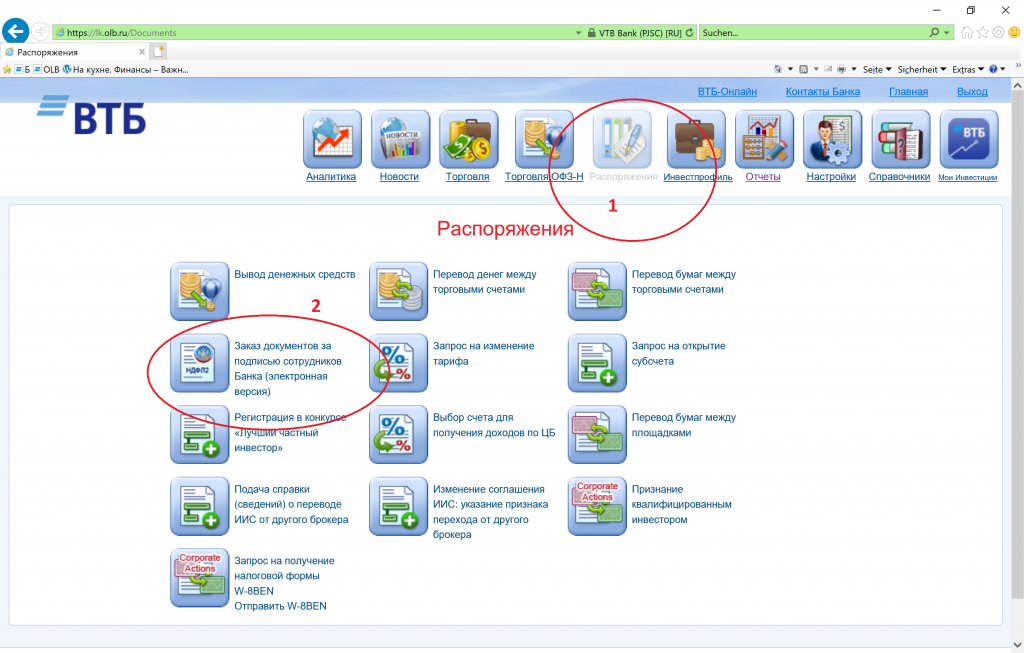

Подал на налоговый вычет по ИИС типа А. Есть много руководств в просторах интернета, я пользовался той из Т-Ж. ВТБ в своем банковском приложении дает возможность заказать необходимые документы и обещает высылать их на эл. почту двумя частями. Первая часть прилетает за минуту, второй части мне пришлось ждать 2 дня. Если нет желания столько ждать, то его можно и в личном кабинете на olb.vtb.ru самому заказать и почти моментально получить:

Также подал 3НДФЛ со всеми доходами. Пока не все справки от российских организаций поступили и от зарубежных сам не отправил. Посмотрим, нужны ли они налоговой, так как суммы в 2020 г. относительно небольшие. Уже сейчас понятно, что в этом году их будут больше и за первые месяцы я документы уже собрал. Есть надежда сдать отчет в следующем году раньше…

Активная часть

EstateGuru*

В марте решил более пристально следить за отчетностью EstateGuru*. Дело в том, что когда я увидел просроченный заем, платформа может при погашении задолженности просто указать дату в прошлом. Что, возможно, является неким доказательством доброй воли в отношении к заемщикам, с точки зрения инвестора выглядит довольно странно.

Итоги за месяц

- Текущие проекты: 15, 1 не состоялся (1 новый).

- Взносы: 95,52 €

- Доход: 2,20 € (досрочное погашение: 4,06 €)

- Просрочек/дефолтов: 0 (EstateGuru считает заем просрочен только с 4-го дня)

- Доступны к инвестированию: 56,26 €.

Карма*

Для инвесторов — физических лиц установлено ограничение в инвестирования через инвестиционные платформы, т. е. в краудлендинг. Согл. п. 1. ст. 7 ФЗ № 259 от 2019 больше чем 600.000 рублей в год в совокупности неквалифицировнный инвестор не может инвестировать. Это означает, что срок инвестиции играет важную роль и платформы с высоким оборотом средств (= короткие займы) менее удобные при желании инвестировать крупные суммы. С точки зрения закона — инвестировать 600.000 рублей сроком на 12 месяцев тоже самое, как 12 раз 50.000 рублей на 1 месяц. И там и там инвестированы 600.000 рублей.

Чтобы себе упростить задачу, я отправли скан выписки от брокера и мне был присвоен статус квалифицированного инвестора. Ввести учет о том, сколько я уже инвестировал, какие погашения ожидаются и нуждаются в реинвестировании, мне больше на нужно. Все было сделано быстро и удобно.

Менее удобно оказалось невозможность платформы заплатить НДФЛ за инвесторов за 2020 г., который ранее был удержан. После возвращения его на инвестиционный счет пришлось самому его указать в личном кабинете на сайте налоговой.

Открытым вопросом для меня — неравноправность инвесторов с маленькими суммами в один заем и с теми, которые готовы вкладывать от 10.000 р. в один заем. Порядок инвестирования сейчас следующая — сначала вручную инвестируют от 10.000 р. и только потом, если заем еще не собрал нужную сумму, включат автоинвест (АИ), который позволяет инвестировать от 3.000 р. Это ставит инвесторов по АИ в невыгодное положение. Для них возможность диверсифицироваться — как Карма и сама рекомендует и в разделе «Аналитики» показывает — сложнее. Попасть в заем можно только тогда, когда заем на собран и если АИ случайным образом выберит инвестора. Данная особенность проявляется особенно по маленьким займам до миллиона-полтора и когда несколько дней займов на платформе не было; для крупных проектов в итоге разницы нет.

В конце месяца появились несколько новых заемщиков, привлекающие средства без номинального счета. С одним исключением, где не успел настроить АИ соответственно, не стал входить в эти проекты. Общая тендеция скорее всего такова, что инвесторы предпочитают займы с погашением через номинальный счет.

Итоги за месяц

- Текущие проекты: 26 проектов (1 погашен, 9 новых, из них 3 собирают средства)

- Взносы: 20 802,96 р.

- Доход: 746,88 р. (из них — 19,32 пени; досрочно погашено — 2 785,31 р.)

- Просрочек/дефолтов: 0

- Доступны к инвестированию: 487,25 р.

Что читать?

Я решил добавить маленькую рубрику, где размещаю интересные тексты и новости.

ЦБ РФ инициирует налогообложение дохода по облигациям по формуле для вкладов

До конца 2020 года налогообложение на купоны было непростое и зависело от облигации. От 0 до 35% все варианты были. С 2021 года все без исключения облигации облагаются налогом 13%, что является дорогостоящем упрощением. Налогообложение по формуле для вклядов освобождает часть доходов по купонам от налога.

Вторая часть новости о проблеме «кто платит налог». Сейчас налог с полного купона платит тот, кто держит облигацию в момент выплаты купона, не важно, сколько накопленного купонного дохода владелец сам заплатил. Таким образом уплачивается налог на доход, которого нет.