Плановые инвестиции по пассивной части в комбинации с безжалостной продажей проблемных активов по активной части — так можно обобщить итоги этого месяца. Активная часть портфеля хоть и маленькая, но требует много времени.

Страшилка и печаль каждого инвестора — это налоговая и сами налоги. Текущие и особенно будущие налоги в принципе стоит принимать во внимание и многие инвесторы об этом аспекте забывают, когда покупают активы. Из-за активной инвестиционной деятельности в прошлом году пришлось заниматься этим вопросом вплотную. С одной стороны подал на инвестиционный вычет по индивидуальному инвестиционному счету (ИИС), с другой стороны необходимо было заплатить по активной части налоги на доход физических лиц (НДФЛ) — ни российская платформа Карма, ни эстонское EstateGuru не выступают налоговыми агентами и поэтому декларировал доходы сам.

Технически это делается довольно быстро в личном кабинете (ЛК), вкл. подтягивание курса валюты в момент получения дохода, но сама проверка занимает длительное время — уже несколько месяцев. Несмотря на инвестиционный вычет и на возврат налогов образовалась задолженность в размере 50 р. (пока не могу сказать — за что конкретно). За несколько дней до истечения оплаты налогов в начале июля я эти налоги отдельно заплатил — я не хотел рисковать попасть на пени. Но по истечению срока уплаты в ЛК образовались долг и пени. Пришлось в ЛК написать претензию с розыском перечисленных средств. Через день задолженность исчезла, но все равно записался на личный прием в ФНС. На месте перенаправляли всего лишь 3 раза — зато я хотя бы выяснил, что камеральная проверка назначена на 08.08.2021. Жду результата…

Пассивная часть

Портфель ЕТF

В этом месяце докупил ETF на развивающиеся рынки и ETF на малую капитализацию, так как они росли медленнее всего. Доля ETF на развитые рынки получилась бы довольно маленькой в сумме и поэтому я распределил средства на остальные две позиции чтобы сэкономить на комиссиях при покупке. Отклонение от распределения исправлю в следующем месяце…

ИИС

На ИИС докупил в основном FXRU из-за его падающей стоимости и точечно увеличил имеющиеся позиции по некоторым высокодоходным облигациям (ВДО), доведя их до максимума в 1% от портфеля. Распределение портфеля с 64 позициями выглядит вот так:

До конца года доля ВДО еще будет вырасти и, скорее всего, достигнет 35% за счет уменьшения доли FXRU до 20% и ОФЗ, муниципальные обл. до 43%.

Первичное размещение по софт-книге

Впервые участвовал в первичном размещении ВДО ТД Синтеком БО-01 по софт-книге: в этом способе размещения, который встречается именно у ВДО, организатор выпуска предварительно собирает заявки инвесторов и удовлетворяет их целенаправленно в день размещения. Для этого заявки необходимо идентифицировать, что делалось следующим образом:

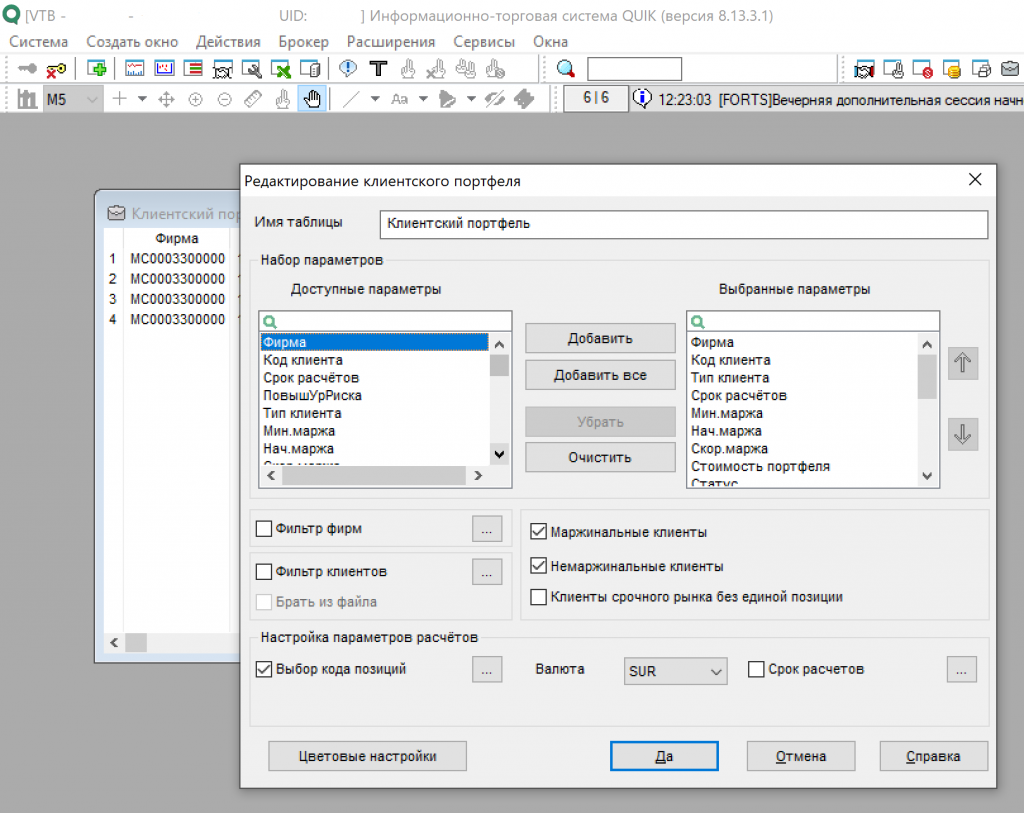

Сначала необходимо было заполнить короткую форму на сайте организатора, где указывается ФИО, эл. почта и телефон, количество бумаг, код брокера через который заявку в день размещения будет подана и, в данном случае, интересовались готовностью к снижению аллокации до определенного уровня («готов брать только 20% от заявленного»). Все пункты не сложны заполнять, кроме код брокера. Выяснить код (фирма) брокера в ВТБ можно либо в WebQuick либо в Quick:

После заполнения всех полей и получения номер подтверждения по СМС присваивается номер заявки от организатора:

Потом организатор распределит облигации по всем желающим по указанию эмитента. В случае есть больше желающих чем облигации есть разные варианты их распределения. Бывает, что маленькие заявки удовлетворяются на 100% и режут большие, но может и быть, что дают всем одинаковый процент — напр. 50% от заявленного.

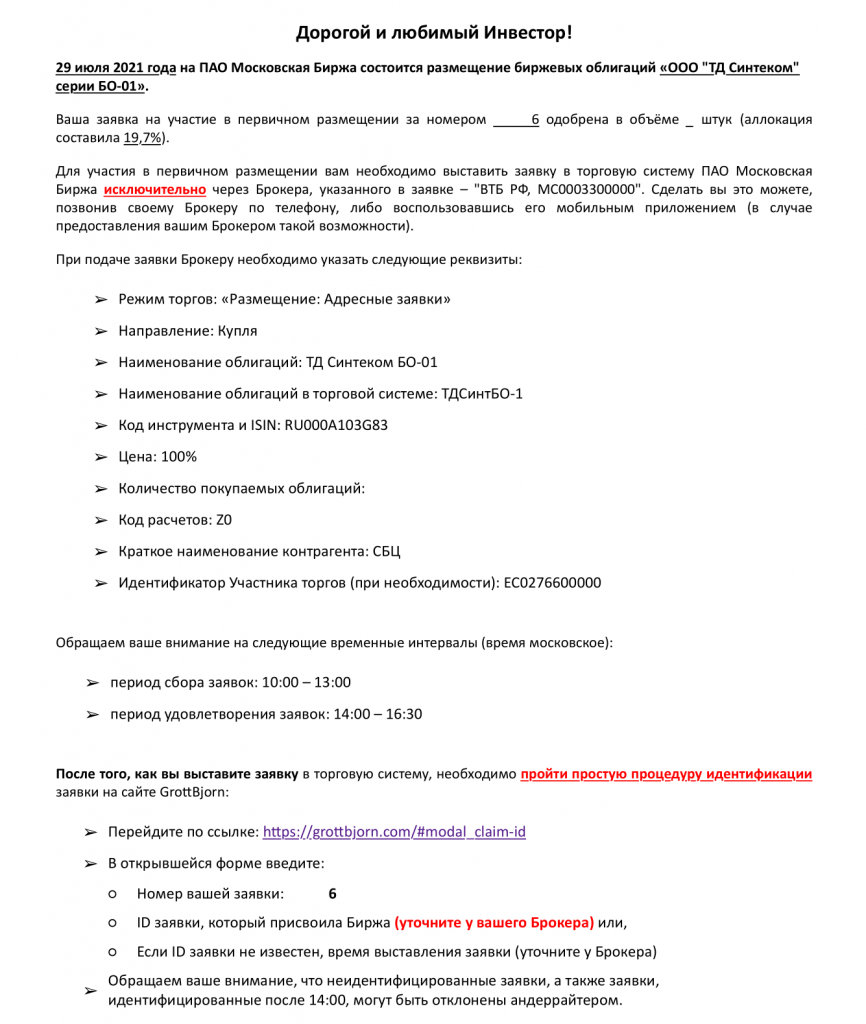

За день до размещения организатор выслал скрипт (руководство), как выставить заявку в день размещения:

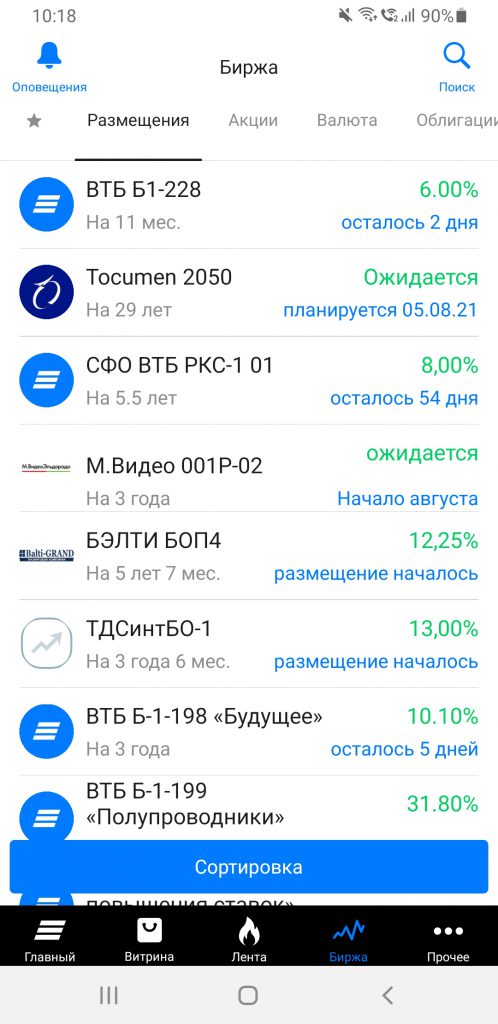

Как первый шаг необходимо дождаться добавления выпуска у брокера. Доступом к первичным размещениям российские брокера отличаются, как и комиссиям, которые за это берут. У ВТБ Брокер первичные размещения доступны удобным образом через мобильное приложение. Там оно появляется после 10 ч. утра:

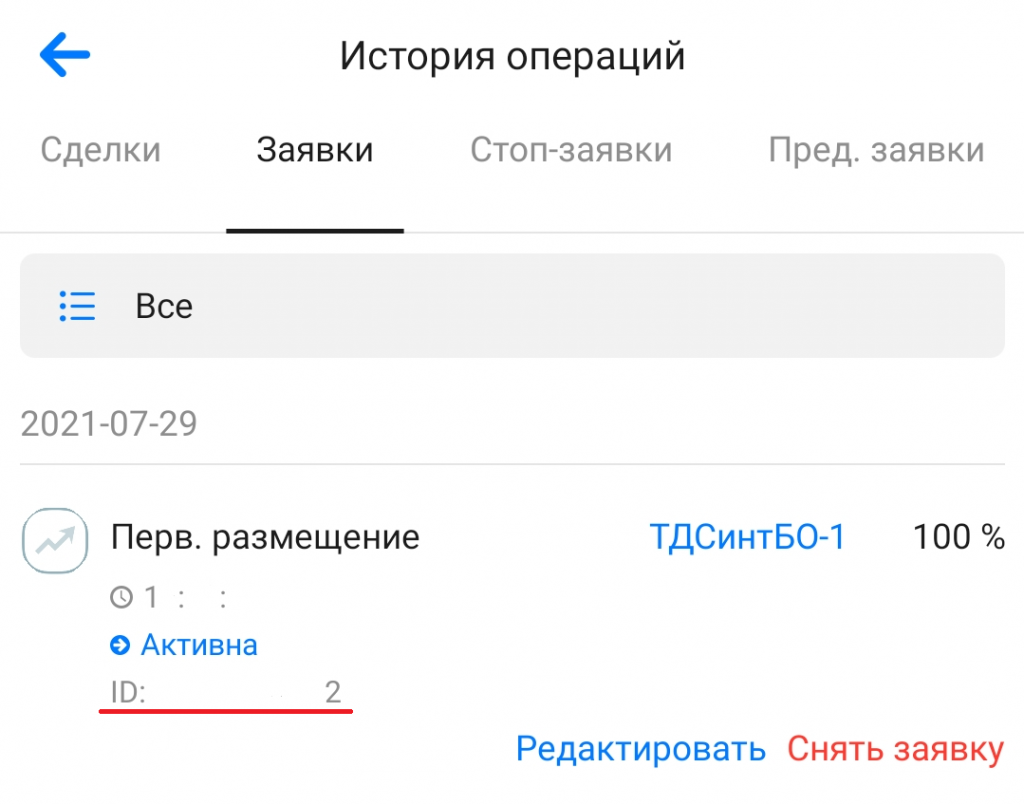

Открыл выпуск в приложении и заполнил поля:

Здесь я и получил ID заявки, который еще осталось передать организатору, чтобы он мог меня идентифицировать. Несколько часов спустя облигация была добавлена в портфель.

Как итог можно сказать, что все не так сложно, как на первый взгляд кажется. Поэтому и дальше буду участвовать в софт-книгах.

С момента размещения инвесторы и трейдеры действуют уже по-своему: кто-то ждет быстрого роста цены («апсайд»), чтобы продать бумагу и заработать легкий рубль и потом ждет следующего выпуска, кто-то собирается сидеть некоторое время («несколько купонов») в бумаге. В связи с низкой аллокации — меньше 20% — некоторые сразу же пытались докупить облигации до целевого количества.

По своей стратегии — максимально диверсифицированный портфель по ВДО и не больше 1% на эмитента — я пока готов держать облигации. В зависимости от развития судьба эмитента — вплоть до погашения. Как раз из-за этого необходимо следить за новостями об эмитенте и в первую очередь о его финансовом состоянии — особенно когда приближаются оферта, амортизация или погашение.

Активная часть

EstateGuru*

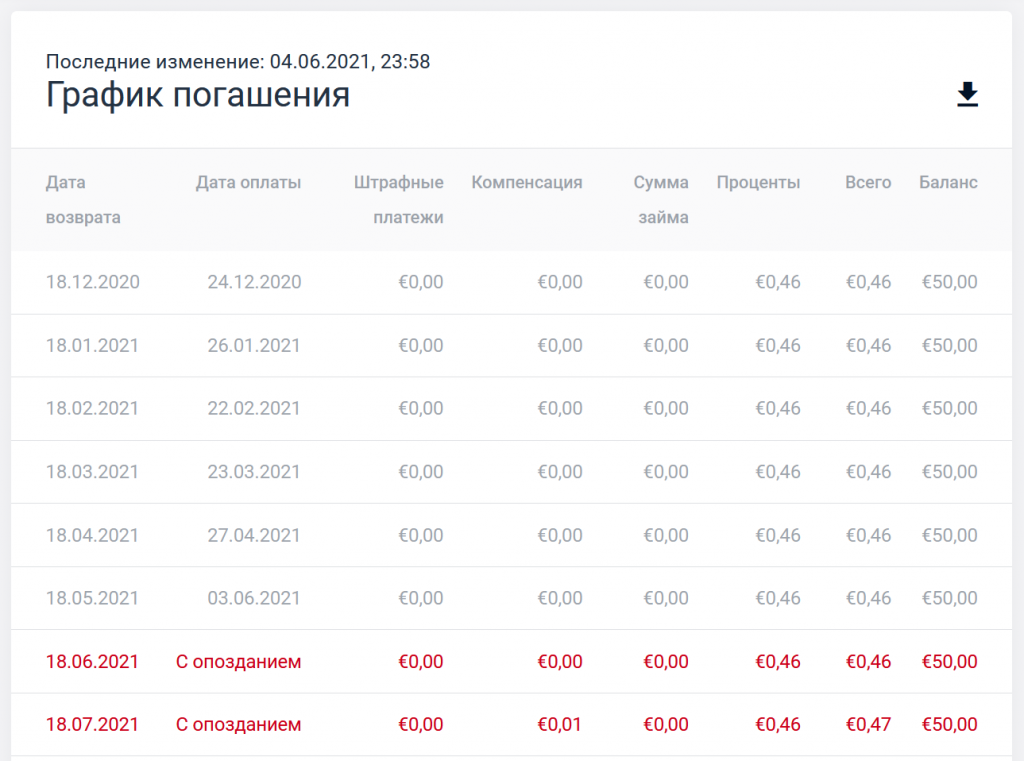

Несмотря на то, что не люблю продать активы — в этом месяце все-таки продал 1 заём, который был давно «проблемным». У заемщика, по всей видимости, на регулярные выплаты процентов не хватает поступления от аренды склада. Часто крупные займы делятся на этапы, чтобы ускорить процесс собрания средств — в том числе за счет настроек автоинвеста (АИ), где «пассивные» инвесторы готовы вложиться в любые займы и этапы. Проблемный заем был разделен на 9 этапов и проценты по возрастанию выплачиваются. С 5-го этапа займа, в который я инвестировал свои стандартные 50 €, с самого начала наблюдались задержки. Это хорошо видно из Графика погашения:

Из-за маленькой суммы инвестиции и несмотря на повышенную ставку с 5-го дня задержки (по правилам платформы — 18,75%) ухудшение финансовой ситуации можно ожидать. Также не очень понятно, за счет каких средств основной долг будет выплачен. Поэтому я продал это заем минимально ниже номинала — за 49,98 €.

Итоговой результат (по внутренней нормы доходности) с учетом периода выдачи:

| Дата | Сумма | Операция |

| 04.11.2020 | — 50,00 € | Инвестиция |

| 20.11.2020 | — € | Фактическая выдача займа |

| 25.12.2020 | 0,46 € | Проценты |

| 26.01.2021 | 0,46 € | Проценты |

| 22.02.2021 | 0,46 € | Проценты |

| 23.03.2021 | 0,46 € | Проценты |

| 27.04.2021 | 0,46 € | Проценты |

| 03.06.2021 | 0,46 € | Проценты |

| 17.07.2021 | 51,00 € | Продажа выше номинала* |

| 17.07.2021 | — 1,02 € | Комиссия за продажу |

| Итог | 2,74 € | Доход |

| 8,16% | Доходность |

При изначальной обещанной доходности — 11% — результат в 8,16% ниже, но положительный. Здесь стоит учитывать срок выдачи займа — до 1 месяца -, который в принципе не компенсируется и всегда негативно влияет на доходность: на годовый заем спокойно можно отнять около процента. И потом еще налоги…

Так как главное правило инвестора — не терять деньги, я продал этот проблемный заем; к счастью это удалось быстро и без потерии на комиссии вторичного рынка. И 8% в итоге — нормальный результат.

Итоги за месяц

- Текущие проекты: 23 (1 на стадии выдачи)

- Взносы: 98,14 € (за все время: 1.168,64 €)

- Доход: 5,95 € (досрочное погашение: 0 €; до налогов)

- Просрочки/дефолты (за все время): 0/0

- Закрытые проекты (за все время): 0 (3, проданные 1)

- Доступны к инвестированию: 7,33 €.

Карма*

На Карме новые проекты появились — частично от старых заемщиков. Так как максимум у меня 3 займа на 1 заемщик в конце месяца средства на один проект остались неинвестированными. Новых просрочек или даже дефолтов не было. Все выплаты осуществлялись по графику — месяц удачный.

Дополнительно Карма обновил правила платформы, в том числе, чтобы ускорить взыскание в случае просрочки и дефолта. Простое сравнение доступно на сайте, а сравнение между версиями я подготовил здесь.

Итоги за месяц

- Текущие проекты: 40 проектов (из них 2 на стадии сбора)

- Взносы: 9 941,71 р. (за все время: 109 696,77 р.)

- Доход: 1 818,96 р. (из них — 0 р. пени; до налогов)

- Просрочки/дефолты (за все время): 0/1

- Закрытые проекты (за все время): 2 (13)

- Доступны к инвестированию: 4 253,60 р.

Blend Loan Network*

На полгода раньше обозначенного срока успешно был возвращен единственный заем на британской платформе.

Вся тема с краудлендингом у меня появилась в связи с тем, что со времен работы в Лондоне после возвращения налогов — когда я уже давно уехал из страны — остались чуть больше 1.000 £ на открытом в свое время банковском счету, на которые банк ну никак не хотел даже копеечку проценты дать. И обменять фунты в евро и переводить тих я оже не хотел, да и руки не дошли… Вот и висели деньги и каждые несколько лет я по часу проходил идентификацию клиента, чтобы реактивировать счет. Чтобы этого не повторять автоматически каждые 2 месяца переводится незначительная сумму между счетами.

При поиске куда инвестировать эти остатки — я наткнулся на тему p2p (peer to peer или краудлендинг) и решил рисковать — ведь деньги и так лежали без действия и есть ли они или нет — тоже особой разницы не было. В итоге остановился на платформе Blend Network.

Средства были инвестированы чуть больше года под 10%. Так как в 1 заем можно инвесторовать только суммы кратно 1.000 £, я решил вывести полученные проценты. Они меньше чем за дня поступили на банковский счет.

Сейчас жду нового займа — автоинвест включен. Он, в отличие от других платформ, работает таким образом, что кто раньше включил, тот имеет преимущество при инвестировании в случае большого спроса. Посмотрим, найдется ли заем с 9% и выше (займов с 10% или больше давно не было на платформе) в следующие недели или месяцы …

Итоги за месяц

- Текущие проекты: 0 проекта (из них 0 на стадии сбора)

- Взносы: 0 £ (за все время: 1.000 £)

- Доход: 113,92 £ (из них — 0 £ пени; до налогов)

- Просрочки/дефолты: 0/0

- Закрытые проекты (за все время): 1 (1)

- Доступны к инвестированию: 1.000 £