Самая важная новость месяца — Совета директоров ЦБ РФ определил, облигации с какими кредитными рейтингами будут доступны неквалифицированным (читай: нуждающимся в защите) инвесторам. Рейтинги выше которых облигация доступна всем инвесторам без ограничения: «ruВВB+» от «Эксперт РА» и «ВВB+(RU)» от АКРА. При этом рейтинг (наивысший — ААА, потом АА, и т. д. до D) может быть как у самого выпуска облигации (отдельная или вся программа), у эмитента в целом либо у лица, предоставившего обеспечение по облигациям. Брокера уже начали адаптироваться под новые реалии. Пока что учитываются рейтинги только двух российских агентств. Международные агентства более строгие и ставили бы более низкие рейтинги, но редко рейтингуют выпуски — это слишком дорого для эмитента.

Пассивная часть

Портфель ЕТF

Ребалансирование в этом месяце распределил между двумя ETF — на SPDR MSCI World UCITS ETF ушл 89%, в iShares Core MSCI EM IMI UCITS ETF — 11% от суммы инвестиции. Все по плану.

ИИС

Я купил на 41% больше облигации, чем должен был по плану. В итоге опережаю свой годовой план на 30% и придется в ближайшие месяцы посмотреть, где и как убавить. С текущем распределении — 25% ВДО, 21% FXRU и 54% ОФЗ и муниципальных облигаций — я вполне доволен.

Покупал в основном просевший FXRU, при этом после каждой покупки я поставил новый лимитный ордер с более низкой ценой и на большее количество. Лимитный ордер — это тип заявки на покупку (или продажу) ценных бумаг по указанной или лучшей, т. е. более низкой (высокой), цене. Если первая покупка прошла по (условной) цене 100 и я купил 4 ценные бумаги, то следующий ордер был поставлен на 97 и на 6 бумаг и так далее (пока деньги не кончились). Данный подход при покупке собираюсь и дальше использовать и по другим бумагам, если есть цель увеличивать их количество (позицию).

Я ожидаю, что доля ВДО (41 позиция) еще слегка подрастет в ближайшие месяцы. При этом подход — широкая диверсификация и до 1% на одну позицию ВДО, остается. В связи с ростом ключевой ставки котировки облигации падают (чтобы доходность выросла в соответствии со ставкой), что открывает возможность докупить отдельные бумаги с учетом размера доли в портфеле — портфель ведь и в целом растет. И то, что было раньше 1% сейчас уже превратился в 0,5%…

Первичных размещений особо не было — я только участвовал в одном.

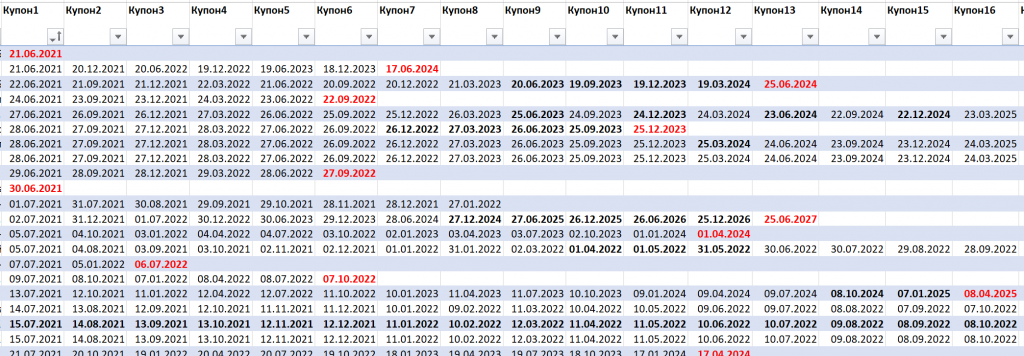

Поэтому успел обновить таблицу Excel таким образом, что смогу следить за выплатами купонов, а также смогу проверить, поступили ли они в депозитарий или нет. В день выплаты депозитарий перенаправляет купоны брокеру и тот в этот же день перечисляет держателям облигаций. ВТБ Брокер в этой части четко и быстро работает и выплаты не задерживает.

Таблица по купонам выглядит вот так:

После выплаты оставшиеся даты перемешаю один шаг налево и пересортирую таблицу по «Купон1». По части ВДО самые опасные даты — амортизация и погашение, выделены жирным и/или красным шрифотом. Поэтому как только приближается эти даты усилываю мониторинг по бумаге, чтобы ее продать при опасении, что эмитент не сможет выплатить крупную сумму. Но мне нравится и здесь в идеале просто держать до погашения.

Активная часть

EstateGuru*

Месяц оказался тяжелым с точки зрения нахождения подходящих новых проектов. Только 9-го и 10-го июня инвестировал в свои 2 проекта, которые были и до конца месяца запущены. Количество проектов — маленькое и процентные ставки дальше снижаются.

Один из моих проектов в очередной раз с просрочкой по процентным выплатам. Этот заем попытаюсь продать на вторичном рынке как только плата поступит. Все остальные идут по плану.

Сумма инвестиций превалила 1.000 € и в связи с реинвестированием доходов и возвратов отстаю от своего плана пополнения на 3%. Но я в начале месяца пополняю ровно до 100 €, чтобы средства не лежали неивестированными.

Итоги за месяц

- Текущие проекты: 21 (1 на стадии выдачи)

- Взносы: 92,31 € (за все время: 1.070,50 €)

- Доход: 1,86 € (досрочное погашение: 0 €; до налогов)

- Просрочки/дефолты: 1 (4-15 дней)/0

- Закрытые проекты (за все время): 0 (3)

- Доступны к инвестированию: 1,86 €.

Карма*

Так как на платформе появились новые заемщики — особых сложностей инвестировать не появилось. Регулярные заемщики, которые на новые проекты берут и новые займы, приводят к том, что необходимо следить за количеством займов на один заемщик. Автоинвест это может учитывать, но под один и тот же проект заемщик может привлекать больше одного займа, он тогда разбивается на несколько частей (как на EstateGuru) — это означает внимательно и этот момент анализировать, чтобы риск на один проект оставался в рамках стратегии.

По моим ощущениям на Карме исчезли новые проекты без номинального счета. После опыта с одним займом на оборотные средства — это хорошее развитие и упрощает инвестиции. Я убежден, что номинальный счет увеличивает надежность займа.

Просроченный заем из-за непонятной перспективы был объявлен дефолтным и выкуплен у инвесторов платформой. Вскоре после этого заемщик все-таки начал возвращать заемные средства — целых 0,3%. Даже с учетом полного дефолта этого займа — общая доходность по платформе — на текущий положительная.

Итоги за месяц

- Текущие проекты: 37 проекта (из них 2 на стадии сбора)

- Взносы: 10 340,84 р. (за все время: 99 755,06 р.)

- Доход: 1 456,71 р. (из них — 1,68 р. пени; до налогов)

- Просрочки/дефолты: 0/1

- Закрытые проекты (за все время): 1 (11)

- Доступны к инвестированию: 1 209,06 р.

Что читать?

Блог основателя Vanguard с многочисленными текстами про то, почему пассивное инвестирование в широкие индексы крайне выгодно для частного инвестора. И после каждого прочитанного текста ты понимаешь, что со своей пассивной стратегией на правильном пути. Тексты — на анлийском, но легко читаемо и не очень длинные.