Битва норм и терминологий

С растущей финансовой грамотностью открывается новый мир терминов. Среди новых встречается «savings rate» или в дословном переводе на русский «норма сбережений». На первый взгляд можно предположить, что норма сбережений означает, сколько удалось сэкономить или сколько не было потрачено. Эти деньги остались у экономного человека в кошельке, на банковском счете, и он будет хвастаться своей «нормой сбережения» в процентах – 20%, 50% или даже больше. Акцент делается соответственно на то, что деньги не были потрачены на что-то. И здесь у кого-то может сформироваться неправильный фокус.

Сберегать – это полумера

Почему мне лично не нравиться определять свою норму сбережения? Потому что это как сделать полшага. Сейчас поясню почему. Не тратить всё означает жить по средствам и так поступают, то ли осознанно из-за воспитания, то ли потому что боятся долгов или им не у кого занять в случае необходимости. Копить таким образом деньги – отлично и кому-то после этого хочется отдохнуть и сложить руки. Но текущая финансовая система в мире и в 2022 г. в особенности имеет такой феномен как инфляция, которая начинает отгрызать свой кусок от сэкономленного капитала!

Наличные как и деньги на счету в любой валюте подвергаются инфляции – иногда небольшой, иногда неприятно большой. Через год на свои деньги Вы сможете купить меньше хлеба — он подорожал. Бывает, конечно, и дефляция – когда за те же деньги Вы можете купить больше, чем год назад. Но это явление крайне редкое и не очень хорошее для экономики в целом. Поэтому почти всегда – просто экономить, держать деньги означает постоянное обесценивание. Это полумера.

Следующий уровень — инвестировать

Замедлить обесценивания или даже получить доход выше инфляции помогают продуманные действия и их называют инвестициями. Вариантов тут очень много – от накопительного счета через депозит в разных валютах до покупки ценных бумаг или недвижимости под сдачу и т.д. Эти инструменты объединяет то, что, во-первых, это осознанное решение, что сделать с не потраченными деньгами, преодоление пассивного поведения «сберегать».

Во-вторых, это означает, что деньги, как и предусмотрено в капиталистической системе, будут запущены в оборот и будут противодействовать инфляции. Если средства инвестировать грамотно, то они могут приумножаться выше инфляции. Во что конкретно инвестировать – вопрос индивидуальный и зависит от целей, от готовности и возможности брать риски, от сроков и доступности того или иного инструмента. Тут нет однозначного ответа и речь в этой заметке не об этом.

Чтобы похвастаться, на мой взгляд, «норма инвестиций» интереснее. Потому что это норма указывает на то, какая доля полученного запущена в оборот и принесет ли это дополнительный доход!

Норма инвестиций

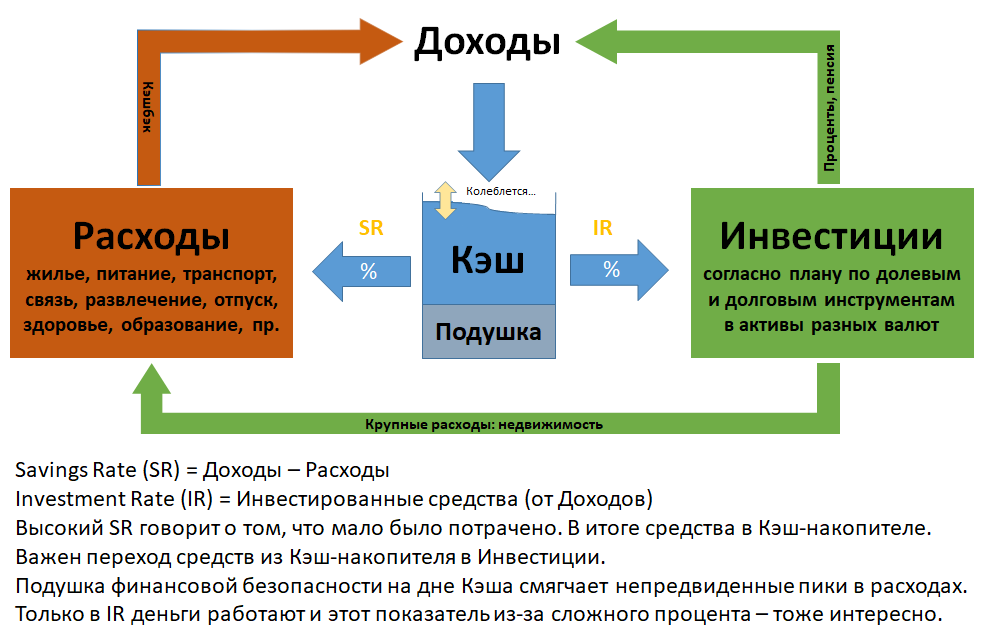

Течение средств можно представить, как два цикла. Сначала все доходы поступают в «Кэш-накопитель», где и оседают. В зависимости от необходимости их можно оставить там, тратить или инвестировать.

Чтобы сгладить пики в тратах и не лезть в кредиты при поломке условной стиральной машины, рекомендуется иметь финансовую подушку безопасности – эти средства «оседают» на дне кэш-накопителя. Что с ними можно сделать я описал в заметке «Почему я перевожу свою финансовую подушку безопасности в валюту» и анализе на практике «Финансовая подушка безопасности и реальность после 24.02.2022».

То, что не было потрачено – это «норма сбережения» или savings rate, обозначено „SR“. Средства остались в кэш-накопителе. То, что было проинвестировано – обозначено „IR“ или investment rate. Это те деньги, которые будут или хотя бы могут принести доход. Результаты инвестиции могут, если их вывести, увеличивать доходы как и расходы, напр. в виде кэшбэка. В зависимости от структуры расходов, это может стать значительной суммой в 1-15% от потраченного; в последние месяцы тренд, к сожалению, в сторону уменьшения кэшбэка.

Что к чему

Расходы и инвестиции можно различать, наверно, разным способом. Например траты на образование можно отнести как к расходам (деньги ушли), так и к инвестициям (будущая зарплата может быть выше, но зависит от работодателя).

Я предпочитаю простой взгляд с точки денежного потока и пока конкретная трата не принесет реальные деньги я бы их отнес не к инвестициям, а к тратам. Только рубль, евро или доллар, который был инвестирован согласно плану, может быть учтен в норме инвестиций.

Автоматизировать инвестиций

Некоторые советы, как можно инвестиции автоматизировать и использовать небольшие, но простые лайфхаки.

- Некоторым помогает, если сразу после поступления «оплатить будущему себе». Психологический трюк и в этой сфере хорошо работает. Деньги исчезают со счета и более не доступны для ежедневных трат.

- Зарплату и другие поступления можно получить не на обычный, текущий или карточный счет, а на накопительный счет. Важно, что этот работал по схеме «ежедневный остаток», а не «минимальный остаток» в месяц. Также это усложняет неправомерное списание с карточного счета, так как на нем ничего нет.

- Если банк позволяет автоматически инвестировать, например в ценные бумаги, тогда этот момент не забывается, а наоборот требуется активное вмешательство, чтобы не инвестировать.

- Чем меньше инвестиционных инструментов в портфеле, тем лучше. Контроль над большим количеством инструментов требует определенного ресурса времени, которого может не быть в будущем.