Основная работа кипит и по инвестиционной части новостей особо нет. После -6,2% в позапрошлом месяце в октябре портфель фондов показал рост на 3%, но пока покупок не сделал по техническим причинам. Посмотрим, что в ноябре будет.

Параллельно в поиске второго немецкого банка и/или кредитной карточки для диверсификации. Вызов в том, что мало банков работают с налоговыми нерезидентами. Тоже самое касается ломбардного кредита (обеспечение — портфель акций) — предложений почти нет, а иметь его на всякий случай хотелось бы…

По краудлендингу есть некоторые новости: На Estateguru* (Эстония) продал заем с небольшим плюсом — я его купил за 5 евро и решил его продать. На Карме (Россия) один дефолтный заемщик продолжает платить небольшие суммы. И Blend* (Великобритания) предупредил за два месяца до первой выплаты процентов о сложностях заемщика и о том, как он их преодолил.

Пассивная часть

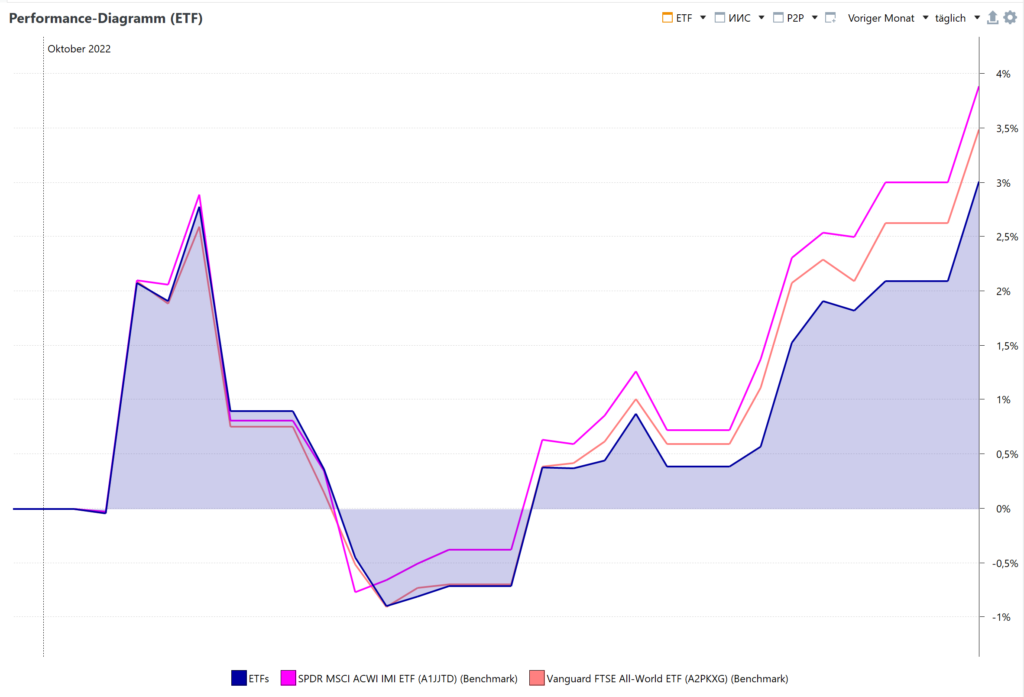

Портфель ЕТF

В октябре небольшой рост в 3%. Волатильность и до сих пор большая. В начале портфель шел параллельно, потом немножко отстал.

Буду наблюдать, что будет до конца года…

ИИС

Индивидуальный инвестиционный счет (ИИС) — без изменений, так как заблокирован. Хотя ВТБ решил возобновить сообщения о купонах, приятно и бесполезно одновременно так как я их реинвестировать не смогу.

Активная часть

Estateguru*

Я продал заем за 5 евро — я его купил на остатки и продал с небольшой наценкой за пару дней. По сравнению с сентябром один заем дефолтнул и количество просрочек без изменений, т.е. один заем из текуших имеет просрочку и просроченный перемещался в дефолт. Несмотря на то, что один заем частично был погашен — 0,17 € из 50 €, я это пока не перенес в новую категорию. Сумма слишком маленькая.

Закрытый заем был возвращен 17 отдельными суммами — для того, чтобы посчитать доходность это мало приятно.

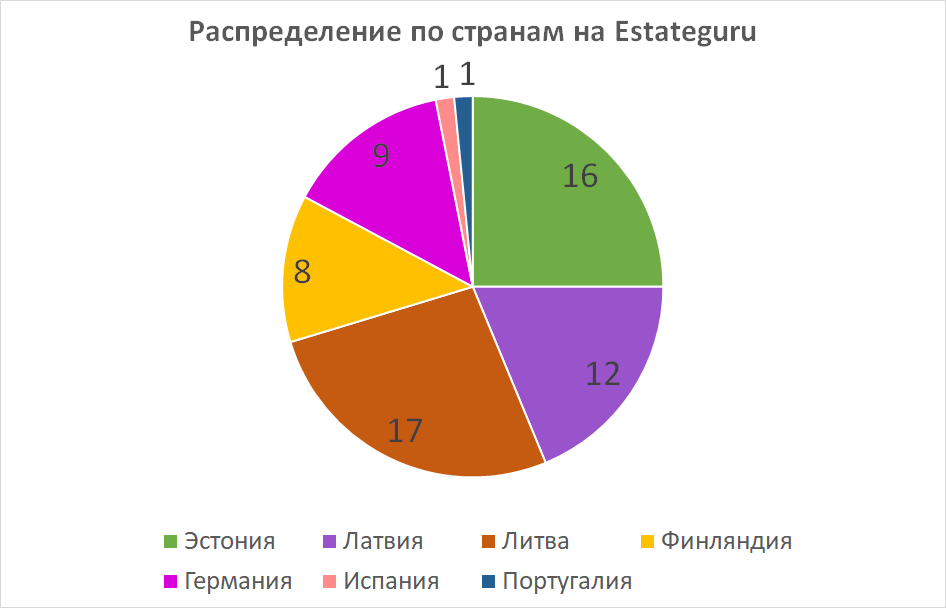

Мой текущий портфешль на Estateguru*:

Несмотря на крайне слабый кредитный профиль платформы в Германии — об этом в профильных сообществах уже давно говорят — мой портфель с немецкими займам держится:

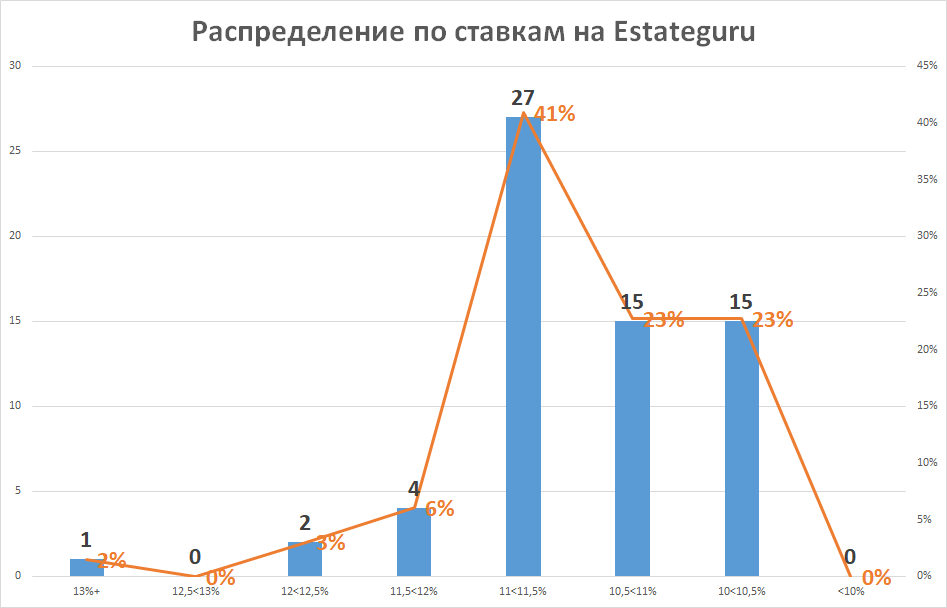

Наблюдается некоторе увеличение процентных ставок и в странах Балтики. Последние шесть займов имеют ставку от 11% до 12%.

Итоги за месяц

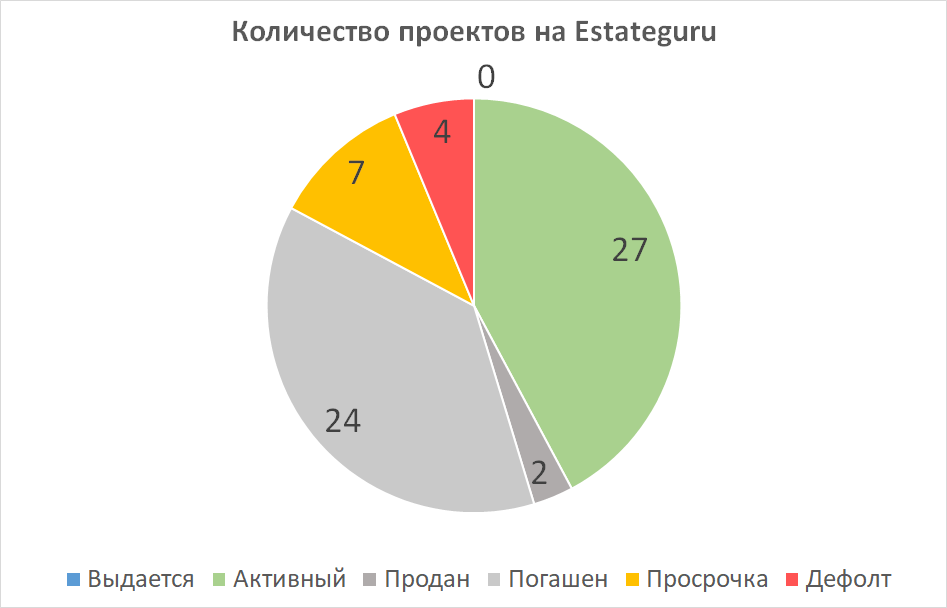

- Текущие проекты: 27 (0 на стадии выдачи)

- Взносы: 0 € (за все время: 1 680,63 €)

- Доход: 7,69 € (досрочное погашение: 0,00 €; до налогов)

- Текущие просрочки/дефолты: 7/4 (взыскано — 0,17 €/0 проектов)

- Закрытые проекты (за все время): 0 (24, проданный 2)

- Доступны к инвестированию: 46,52 €.

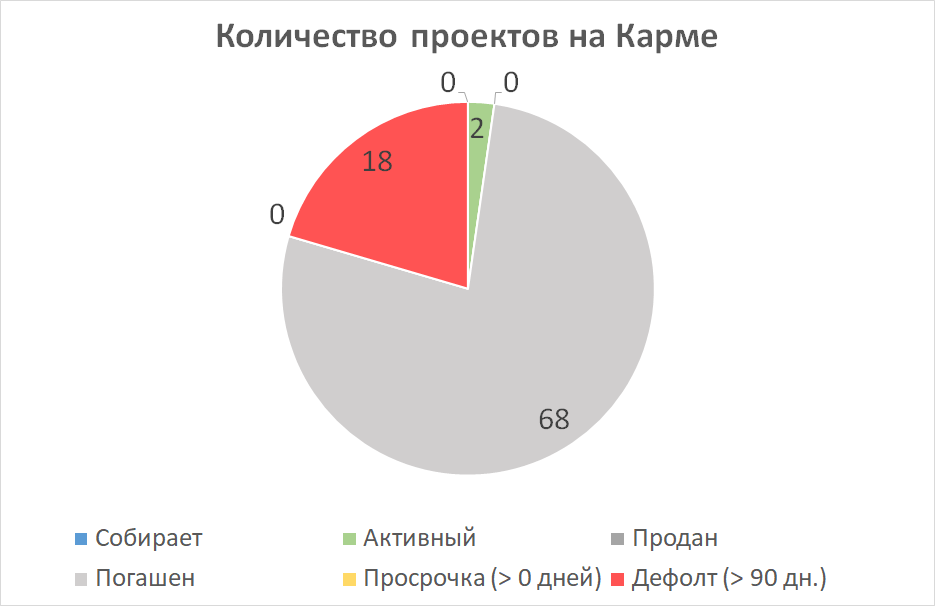

Карма

Карма без особых изменений. Один проект дефолтнул, один успешно возвращен, один заемщик старается вернуть основной долг. Будет ли он платить проценты — посмотрим. Деньги пока на платформе, так как вывод стоит 50 р.

Текущее состояние портфеля:

Есть план, что до конца года послдений заем будет возвращен.

Итоги за месяц

- Текущие проекты: 2 проекты (из них 0 на стадии сбора)

- Взносы: 0,00 р. (за все время: 120 972,29 р.)

- Доход: 165,02 р. (из них — 0,78 р. пени; до налогов)

- Текущие просрочки/дефолты: 0/18 (взыскано — 0 р./0 проектов)

- Закрытые проекты (за все время): 1 (68)

- Доступны к инвестированию: 4 048,49 р.

- Выведено: 97 393,90 р. (82%)

Blend Network*

За два месяца до первой выплаты процентов платформа проинформировала инвесторов с фотоотчетом о состоянии проекта и сложности, которые заемщик преодолел. Насколько это повлияет на выплаты процентов с декабря и на возврат в следующем году — посмотрим. Но активное информирование — этим платформа сильно отличается от других, на которых я инвестирую и где мало внимание уделяют на прозрачность информации и информирование инвесторов.