Месяц прошел под влиянием скорого отъезда из России и закрытием счетов в различных банках. Закругляемся. Удачно купил ETF на EM и потихоньку возвращаюсь к обычным вложениям из-за того, что ясности с работой добавилось – ждет релокация в Грузию.

С краудлендингом особых изменений нет. Карма еле шевелиться, EstateGuru со средними результатми и большим расбросом ставок – до 13%. С учетом инфляции все-таки фокус на долевые инструменты.

Из-за заморозки ИИС начал адаптировать свой investment statement – небольшой документ, где изложено приципы распределения активов между классами и обоснование внутри классов. Раз в году я этот документ обновляю, чтобы удостовериться, что я на правильном пути.

Пассивная часть

Портфель ЕТF

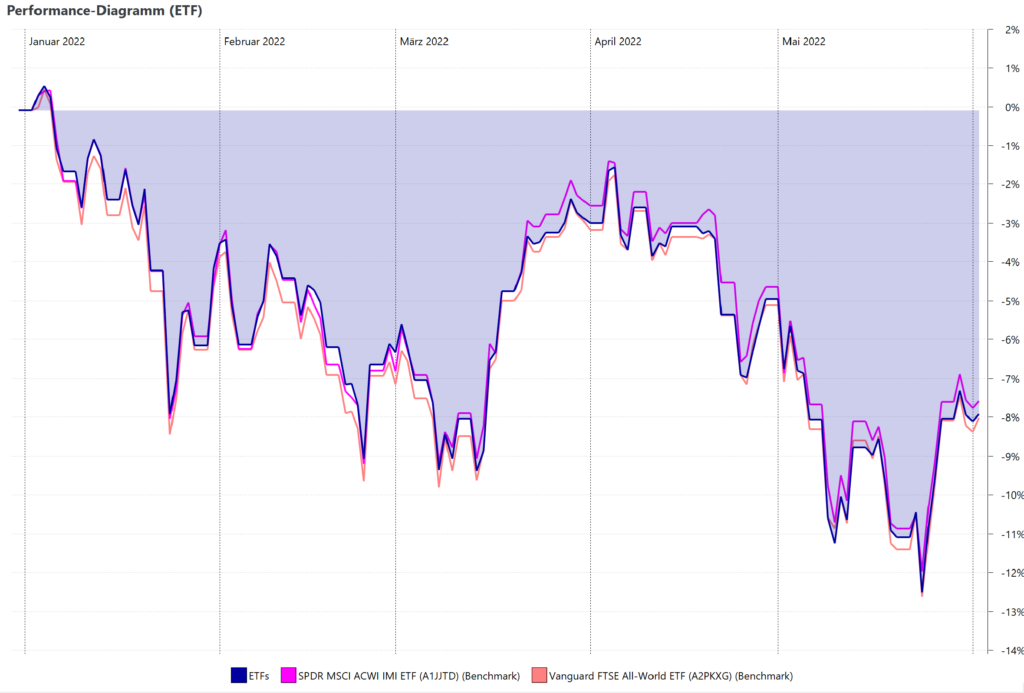

В прошлом месяце возобновил покупки ETF и даже купил на минимальном уровен за месяц.

После переезда, когда станет понятен возможный объем вложений – догоню упущенное. В мае портфель показывает -3,5% с апреля. За год – -7,8%. В сумме это уже несколько месячных зарплат и в день колебание тоже значительные суммы достугает. Так как главная проблема инвестора – сам инвестор, радуюсь, что спокоен.

ИИС

Индивидуальный инвестиционный счет (ИИС) – без изменений. Предпринимать каких-либо действий невозможно и обсуждение как допускать (дружественных/недружественных) нерезидентов к торгам продолжается.

Единственная новость о том, что – возможно – владельцы FXRU – расплатились за неудачнй рублевый хедж в другом классе активов FXRB. Пока что есть точно открытые вопросы – посмотрим, что будет с ответами.

Состав портфеля, соответственно, особо не менялся. Только из-за выплат купонов кэш становился больше (с учетом текущей стоимости всего портфеля доля приближается к 2%) и в ближайшее время эту долю придется отобразить. Доработать бы отчетность в Portfolio Performance – посмотрим, когда руки дойдут. При этом стало заметно, что котировки с нероссийской IP стали недоступны…

Активная часть

EstateGuru*

По сравнению с предыдущем периодом, заметно только разброс ставок. Так как появлися один вкусный проект – завел на платфрму средства на один проект.

EstateGuru* при этом расширяет географию и я решил инвестировать в один проект в Португалии, хотя из-за результатов в балтийских странах там работа с просрочками и взысканием – понятнее и налажена. В итоге сейчас такое распределение:

Итоги за месяц

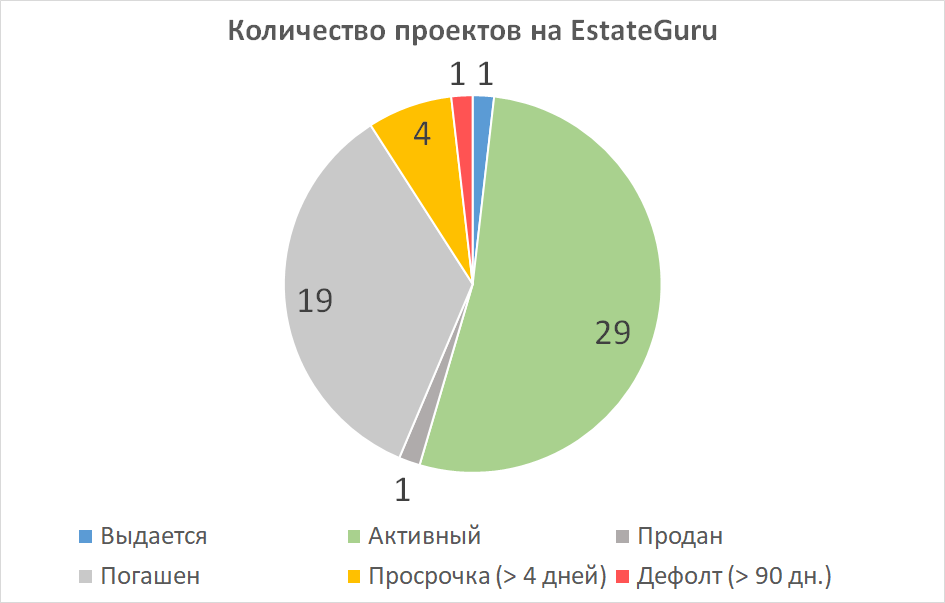

- Текущие проекты: 29 (1 на стадии выдачи)

- Взносы: 41,31 € (за все время: 1 629,13 €)

- Доход: 21,08 € (досрочное погашение: 112,80 €; до налогов)

- Текущие просрочки/дефолты: 4/1 (взыскано – 0 €/0 проектов)

- Закрытые проекты (за все время): 0 (19, проданный 1)

- Доступны к инвестированию: 63,87 €.

Карма

Карма объявила о новых планах. Насколько они реалистичны – судить не берусь. Среди объявленных ожиданий и “сюрпризы” с точки зрения возвратов. Главное для меня в том, что платформа пока жива и понятно, что с кошелком от 1 млн. рублей заходить с такими результатами на платформу предложение интересное. Пока не докажут заметных успехов в области возвращения просрочек и дефолтов надеяться, что кто-то вложить средства – мне фантазии не хватает.

Также объяснили, как они для себя считают результаты и владельцы платформы довольны своим результатом в 10% с учетом двух больших кризисов в 2020 и 2022 годах.

Я пока что считаю результат проще – сколько внес, сколько вернул. И как только вторая цифра будет больше первой – можно посчитать прибыль. Пока ее нет.

Текущее состояние портфеля:

Итоги за месяц

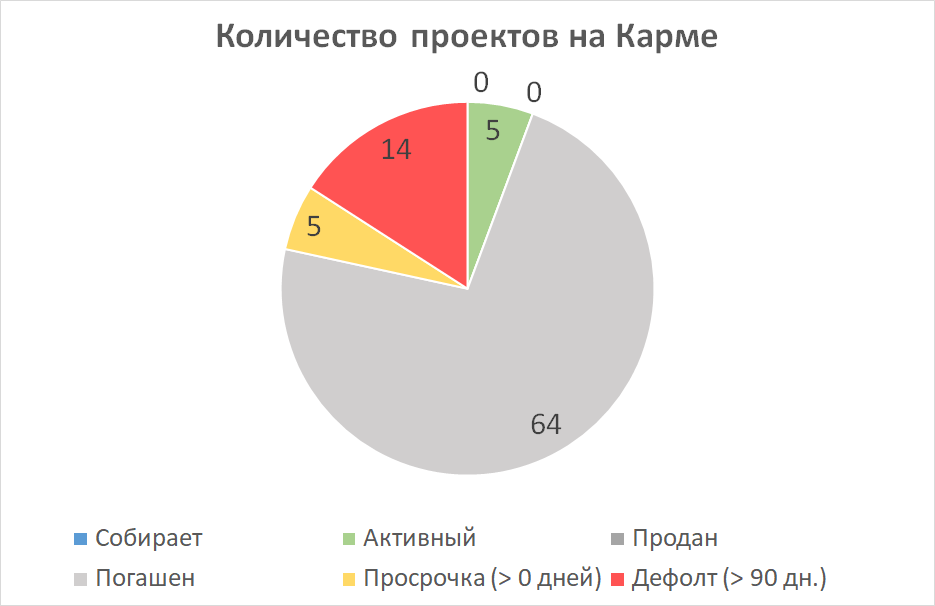

- Текущие проекты: 5 проекты (из них 0 на стадии сбора)

- Взносы: 0,00 р. (за все время: 118 972,29 р.)

- Доход: 1 085,43 р. (из них – 0 р. пени; до налогов)

- Текущие просрочки/дефолты: 5/14 (взыскано – 0 р./0 проектов)

- Закрытые проекты (за все время): 2 (64)

- Доступны к инвестированию: 0 р.

- Выведено: 78 885,25 р. (66%)

Blend Loan Network*

Новостей на этой платформе нет. Судя по собственным данным, успешно развиваются. Вопрос снова станет актуальным, когда текущий заем будет возвращен, так как текущие ставки проектов не превышают 9%.