Пассивная часть

ETF

Никаких действий и происшествий не было.

ИИС

Докупал на индивидуальный инвестиционный счет (ИИС) облигации БелгОб2014 (RU000A0JUQB7) на средства, полученные из-за частичного погашения облигаций МСБ-Лизинг 002Р-02 (RU000A100DC4) и ЭлемЛиз1P1 (RU000A0ZZ0L6). Купоны у меня зачисляются на банковский счет и я на них покупаю валюту либо держу остатки на накопительном счете до 2021 года чтобы их закинуть на ИИС.

В связи с доходностью БелгОб2014 в районе 5% и с нежеланием, что деньги у брокера лежали неинвестированными, я докупаю эти облигации и буду их держать до погашения 21.06.2021. Отбиваю хотя бы инфляцию (в 2020 г. — 4,7%) — минус 13% НДФЛ. В июне реинвестирую большую сумму одновременно. Понятно, что это на общую доходность особо не влияет — но я уважаю и маленькие суммы.

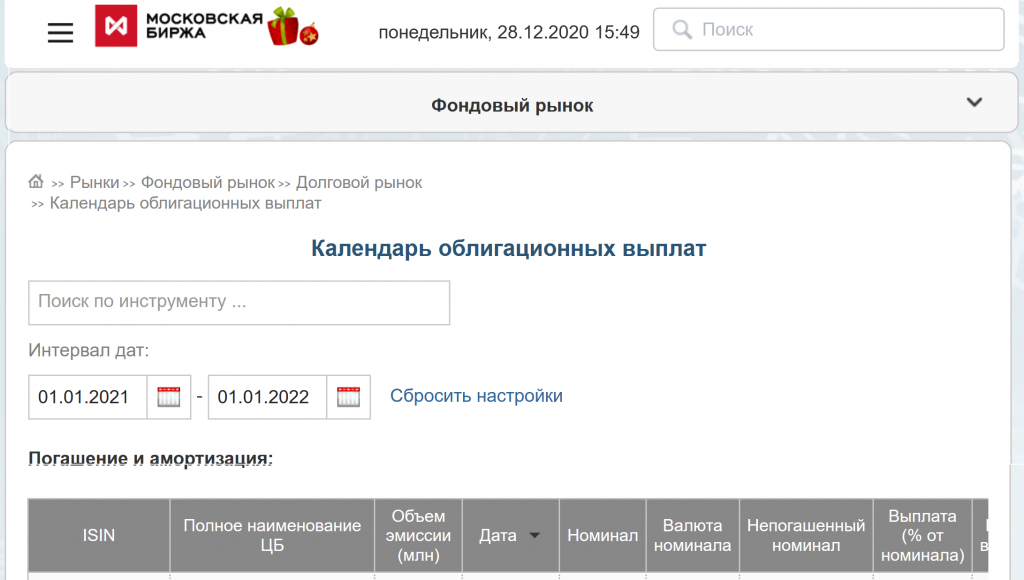

Искать облигации с маленьким номиналом, т. е. номиналом меньше 1.000 рублей, можно на сайте MOEX переходя в Рынки -> Фондовый рынок -> Долговой рынок -> чуть ниже в разделе Погашение и амортизация выбрать «все погашения и амортизации», попасть в Календарь облигационных выплат и в качестве даты выбрать напр. следующий год, при этом указав точный день.

Я для примера выбрал 01.01.2022:

Список можно скачать и сохранить внизу таблицы:

В загруженном файле выбрать подходящий срок до погашения, эмитент и номинал. Главное при выборе учесть цену от номинала и комиссию покупки.

Активная часть

EstateGuru*

Я внес запланированные ежемесячные 100 € и инвестировал в два новых проекта. При этом прозевал, что там деньги от реферальной программы уже лежали… Я мог бы увеличивать долю в одном проекте, но по соображениям диверсификации мне это не нравится.

Довнести средства, чтобы инвестировать еще в один заём я не решился, так как запуск займа на платформе занимает относительно много времени и из-за предстоящих праздников вряд ли проект запустится раньше середины января.

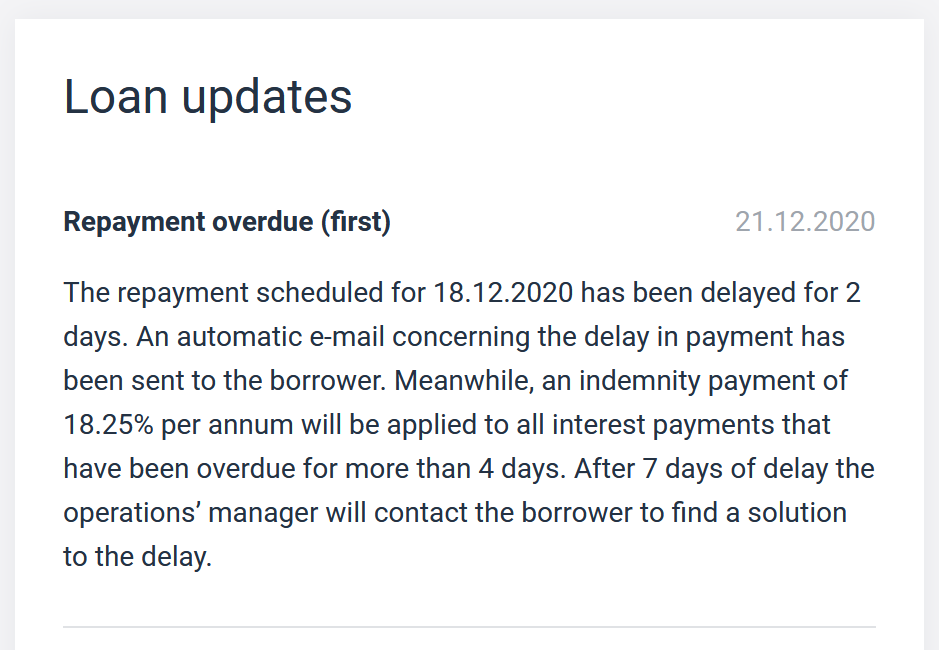

Ожидалась первая выплата процентов — и сразу просрочка. В такой ситуации на платформе производится автоматическое информирование заемщика как и инвестора:

Интересно то, что за первые 4 дня никаких пеней не будет взиматься — заемщик может пользоваться средствами бесплатно. Такая «щедрость» не во всех платформах встречается. С 5-го дня просрочки все-таки высокие проценты начисляются — 18,25%. Заём был выдан под 11%, соответственно надбавка составляет 7,25%.

Проценты в итоге были получены 24.12., что на 6 дней позже ожидаемого. Начислят ли пену за 1 день — пока не могу сказать.

Инвестированные проекты: 10 и 0 ожидают выплату заемщику.

Доход: 0,96 € (из них 0,50 € по реферальной программе)

Доступны к инвестированию: 3,08 €.

Карма*

Так как еще в конце ноября я внес запланированные 9.000 р., на декабрь никаких взносов не планировалось.

Зато попал и на этой платформе на расформирование уже собранного займа. Согласно информации платформы — это был первый такой случай. Заемщик отказался от займа и деньги были возвращены инвесторам. Деньги застряли в займе около недели. В момент возврата на платформе была доступна неплохая возможность инвестировать в другой заём, который в итоге был собран и выдан за этот же день. Быстрота платформы — точно плюс!

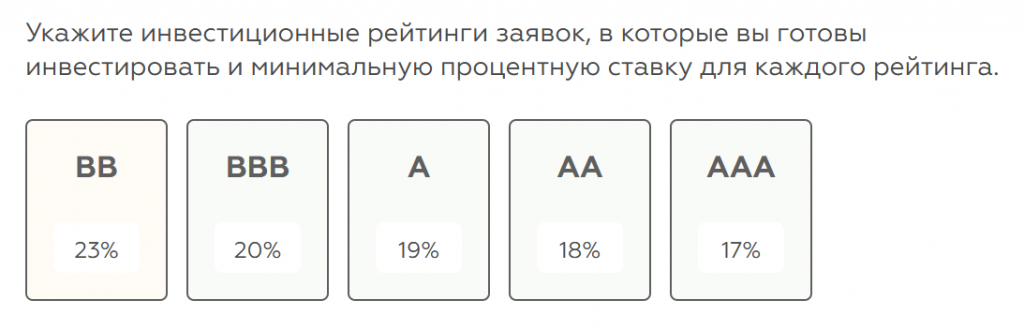

После возвращения средств на мой счет на платформе, автоинвестирование (АИ) должно было заработать, как оно заработает в случае взноса новых средств. Но оказалось, что АИ не заработало. Техподдержка в чате моментально взялась чтобы разобраться. Это еще один плюс, даже если он связан с пока что маленьким количеством инвесторов на платформе. Оказалось, что АИ автоматически не заработало, из-за того, что выбранные процентные ставки слишком низкие. Соответственно пришлось их увеличить (!) для отдельных категорий:

После этого АИ заработало.

Включать и выключать можно отдельные уровни, а также указывать минимальную процентную ставку для каждого уровня. Если размер займа меньше, чем свободные средства инвесторов на платформе, то АИ выбирает случайным образом из числа инвесторов чьи средства идут в заём. Здесь, естественно, возможна манипуляция, но без доверия в самой платформе и, еще более важно, к ее скоринговой модели в этот класс инвестиций лезть в принципе не стоит.

В отличие от других платформ, где идет деление суммы займа между инвесторами, последние не знают, в каком объеме участвуют. Здесь инвестор либо участвует, либо нет. Так как это недавнее нововведение, посмотрим, как это на практике будет работать…

Я также попал на первую просрочку. Судя по информации платформы — по техническим причинам. Как и в чатах других платформ, на которые очень рекомендую подписаться, — блокировок счетов и других технических проблем с банками у очень многих компаний ежедневное явление, что усложняет работу. Пока нет окончательного мнения, о чем это говорит в плане ведения самого бизнеса и/или о банковской сфере. Мне, как клиенту более 20 российских банков, столько проблем не известны. Главное — два дня позже срока средства поступили.

В итоге все заемщики внесли обещанные проценты, а в это же время поступило снова одно досрочное погашение основного долга. В итоге накопилось 512,71 р. или 17% для одного нового займа. В отличие от EstateGuru*, я решил поступить по-другому из-за быстроты платформы при фактической выдаче займов. Так как впереди длинные праздники и так как мы экономно вели хозяйство, я решил их не оставить без дела, а довнес 2.487,29 р. и АИ благополучно их инвестировало на следующий день еще в один заём.

Таким образом я хотел закончить год с нулевым остатком!

Но 22.12. и 23.12. один заемщик, который уже до того активно частями возвращал заём, осуществил 4-е досрочное погашение.

Прямо перед Новым годом два займа были досрочно полностью закрыты с процентами. Вместо предполагаемого срока до 08.02. и 01.04. деньги были инвестированы только на половину предполагаемого срока — вместо 4 месяцев каждые, они были инвестированы только около 2 месяцев. Среди возвращенных был и самый большой по сумме — 10.000 рублей и соответственно с января можно лучше диверсифицировать риски через АИ. И 30.12. еще прилетели проценты, которые ожидались только в январе.

Так что план закончить год с нулевым остатком не получился…

Что с одной стороны приятно — ведь это подчеркивает стремление к возвращению долга и доказывает платежеспособность заемщиков — с другой стороны осложняет планирование инвестиций в целом и уменьшает для неквалифицированного инвестора оборотную сумму… Посмотрим, как данный момент будет развиваться в следующем году.

Все выплаты в январе ожидаются до 14.01., соответственно следующее пополнение будет после этой даты, чтобы поступления учитывать. Да и деньги еще на аж 4 займа на платформе есть…

Итоги:

Инвестированные проекты: 8 проектов

Внесения: 2.487,29 р.

Чистый доход: 577,07 р. (возвращенный долг: 13.321,46 р.)

Доступны к инвестированию: 13.745,43 р. (это 39% от всех внесенных средств)

Blendnetwork*

Никакой инвестиции не сделал. Слежу за новыми проектами, но ставки по последним проектам были чуть ниже 10% годовых. Это вписывается в общий тренд снижения ставок по всем площадкам.

Инвестированные проекты: 1

Доход: 0 £