Январь удался, как ожидалось, с неким трудом. По пассивной части портфеля — все по плану. А платформы по активной части провели разного рода эксперимента, которые не сумели покрывать маленькое количество инвестируемых проектов. В итоге эффект cash drag повлиял на доходность.

Так как распределение не пошло по плану, придется завести таблицу и отслеживать прогресс… Но посмотрим на детали.

Пассивная часть

Портфель ЕТF

По плану я начал докупать свои ETF. Мой брокер позволяет покупать автоматически либо 20-го либо 05-го числа каждого месяца. Из отчета видно, что внебиржевая сделка была реализована за цену в нижней третьи сделок за этот день. Стоимость всех сделок в районе 0,29% от суммы покупки. Несмотря на небольшие комиссии здесь есть еще потенциал для снижения.

В одном из немецких форумов уже несколько лет обсуждают стратегию со звонким названием «ETF-Schnäppchenjagd» — в переводе что-то вроде «Гонька за выгодную покупку ETF», где на стыке ребалансирования портфеля между рисковой и безрисковой частями и запланированными вложениями можно пользоваться волатильностью рынка для покупок (всем все понятно?). Насколько я этот подход пока что понимаю — он применим в моем случае в принципе, но в январе пока не применял. Но изучаю его дальше и начал играть с формулами…

ИИС

По плану на ИИС собирался ввести 33.334 рублей или 400.000 р./12 месяцев. В связи с большой ликвидностью на Карме (см. ниже) и с уменьшенным вложением на EstateGuru, я увеличил сумму и вместе с остатками на накопительном счете в итоге внес 44.000 р. Я думаю, что в ближайшие месяцы по суммам дойду до запланированного среднего.

Докупал облигации: 60 шт. из категории субфедеральные, и 2 шт. корпоративные. Дополнительно я выбрал по 3 шт. из секции ВДО (высокодоходные облигации). В отличии от 2020 года получилось больше рискованных облигаций из сектора ВДО чем субфедеральные. Когда раньше соотношение малорисковых к рисковым было 4 к 1, в январе получилось 3 к 1. Думаю, что в феврале вернусь к старому отношению и в первую очередь докупаю уже имеющиеся выпуски.

Планы

В связи с дискуссией о доступе инвесторов к определенным, рисковым продуктам, решил уточнить у ВТБ, выполню ли я иностранным брокерским счетом условия квалифицированного инвестора …

Потихоньку надо думать о планировании закрытия ИИС в 2023 году. Вывести при этом можно как ценные бумаги — в ВТБ — 250 р. за позицию; их слишком много, что не выгодно — так и рубли. Но продать до погашения не собираюсь. Рассматриваю, соответственно, два варианта: а) подождать, пока основная часть облигаций погашена или б) перевести ИИС в брокер, где вывод на брокерский счет бесплатен и там закрыть ИИС.

Активная часть

EstateGuru*

Я внес запланированные ежемесячные 96,92 € и таким образом наконец-то активировал мелкие остатки на платформе. В итоге я инвестировал в 3 проекта, так как еще попал на одно досрочное погашение.

Как раз в этот момент объявили о доступности полноценного Авто Инвест (АИ) с 50 евро и я решил на него посмотреть поближе. Обычно расширенные опций АИ доступны только от 250 евро в один проект. Посмотрим настройки более детально:

- Сумма одного займа: 50 евро (минимальная сумма)

- Период — вплоть до 60 месяцев (максимальный срок, есть до 12, 18 и 24 месяцев),

- Тип погашения: «bullet»-кредит, т. е. с регулярной выплатой (есть еще «full bullet», где погашение в конце срока и all bullet loans — полагаю, там и то и другое, либо all loans — там еще что-то возможно, но не встречал на практике)

- Залоговый коэффициент (LTV): loan to value — это описывает отношение суммы займа к стоимости залога: Вплоть до 75%. Есть 60%, 65%, и еще 70%. Понятно, что чем выше процент, тем меньше залог может обеспечить инвестора в случае дефолта.

От 250 евро в один заем (обычно) открываются дополнительные опции. Здесь имеем следующие:

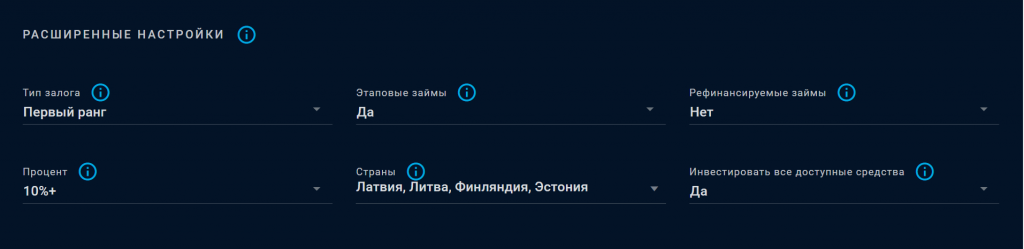

- Тип залога — обеспечение, которое заносится в реестр недвижимости: Первый ранг (варианты: Второй ранг; любой) если на втором — то при реализации (продаже) заложенного имущества из вырученных средств удовлетворяется первый ранг полностью, потом из оставшейся суммы кредиторы второго ранга и т. д.

- Этаповые займы — есть займы, которые разбиваются по частям: Да (вариант: Нет). Если выбрать Да, то АИ может инвестировать по несколько раз в разные этапа займа. Для диверсификации, мне кажется, лучше только один раз входить в один и тот же проект.

- Рефинансируемые займы: Нет (вариант: Да). Если проект не сработал раз, в моем понимании растет риск, что и во второй раз не сработает. Иногда встречаются займы для рефинансирования много предыдущих займов и это делает проект менее прозрачным. Может быть опасения не обоснованы, но мне кажется правильнее.

- Процент. Есть варианты Все, 8%+, 9%+, 10%+ и 11%+.

- Страны — в каких странах проект может быть. Как варианты есть еще Германия, Испания, Португалия и Швеция. Я предпочитаю те рынки, где на данный момент больше всего проектов и, соответственно, опыта. Новые рынки меня менее убеждают и полагаю, что для того, чтобы входить и наладить бизнес, риск будет повышен. Поэтому остановился на Балтийских странах и Финляндии.

- Инвестировать все доступные средства (варианты Да, Нет). Если включить «Да», то АИ инвестирует в кредит, когда оставшаяся сумма меньше, чем указано в один кредит в основных настройках.

Самое интересное, обосновано на предыдущих месяцах, АИ предсказывает, сколько займов было в прошлые 6 месяцы (417), сколько можно ожидать в ближайшем месяце (69) и на какую сумму (3.450 €).

Понятно, что чем уже выбранные критерий, тем меньше проектов будут доступны. При этом я ожидаю, что средняя ставка скорее всего будет падать в ближайшие месяцы…

Итоги

Инвестированные проекты: 12 и 3 ожидают выплату заемщику.

Доход за месяц: 2,92 €

Доступны к инвестированию: 2,92 €.

Карма*

Кэш, кэш, кэш. Вводить средства на платформу оказалось лишним в связи с большой долей неинвестированных средств на платформе. Напоминаю, что на начало месяца средства более чем на 4 проекта ждали своего часа и в течение января еще были выплачены проценты.

Что я не один в такой ситуации показал первый заем, который появился на платформе на 1,58 млн. рублей. С одной стороны АИ заработал своим случайным (рандомным) алгоритмом и в итоге пропустил меня. С другой стороны инвесторы параллельно добавили средства вручную, влияя, предположительно, на ход работы АИ.

Я пока не уверен, хорошая ли такая ситуация с точки зрения инвестора — ведь АИ должен ему помочь распределить средства, а не конкурировать с ручным инвестированием. Таким образом получается ощущение «базара» с некой необходимостью караулить платформу. Представляется более логичным опубликовать инвестпроект, запускать АИ и потом открыть заем на ручное инвестирование всем желающим при необходимости.

В следующий заем на 4 млн. мои 3.000 рублей были добавлены АИ.

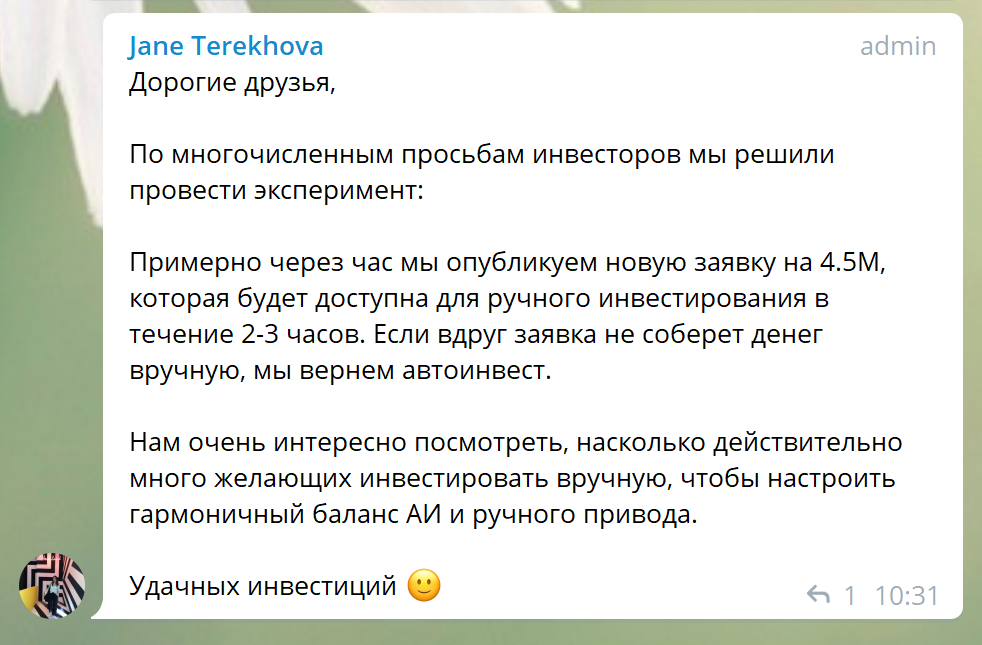

Так как в чате инвесторов в Телеграме велась дискуссия о порядке, начать с ручного инвестирования или с АИ, организаторы платформы провели эксперимент и дали вручную инвестировать и только потом собирались включить АИ:

В итоге из 4,45 млн. были в ручном режиме занесены сначала 4,1 (не успел скриншот сделать) и потом, после ручной отмены инвесторами, которые по ошибке несколько раз инвестировал, сумма уменьшилась до 3,46 млн.

После публикации займа в районе 11:22 ч. получилось некая гонка, кто быстрее через сайт или мобильное приложение успеет инвестировать. Были сообщения о технических сбоях, на через два с небольшим часа заем был собран и АИ в итоге не запущен.

В этот заем я сам не инвестировал, так как у меня уже два займа от этого заемщика и больше в два займа одного заемщика не хочу инвестировать со соображениям диверсификации.

Какой вывод из этого эксперимента можно сделать? По-моему только один — денег на платформе достаточно много и инвесторы активно следят за обновлениями. Какой вывод сделает платформа — посмотрим.

Cash Drag

Вторая проблема, которая связана с переизбытком средств на платформе — это феномен «cash drag» или «performance drag». Простой средств на платформе имеет прямое влияние на доходность всего портфеля. По своим двум погашенным займам я посчитал внутреннюю норму рентабельности, которая оказалась в районе 20% и 21% годовых, чуть выше обещанного.

В итоге не было достаточно много займов, чтобы продолжить диверсификацию и в январе не было смысла докинуть средства.

Итоги

Инвестированные проекты: 9 проектов

Внесения: 0 р.

Чистый доход: 320,91 р. (возвращенный долг: 164,27 р.)

Доступны к инвестированию: 11 230,61 р. (это 31% от всех внесенных средств)

Blend Loan Network*

Никакой инвестиции я не сделал.