Среднесрочный диверсифицированный портфель облигаций или «лишь с тобой на выход»

Инвестировать на индивидуальном инвестиционном счете (ИИС) я планировал на средний срок. Средний срок в моем понимании – 3, 5 лет. В этой заметке опишу свою стратегию на ИИС и сделаю это с особым фокусом на его закрытие.

Общие принципы

Пользоваться инвестиционным налоговым вычетом не грех раз я плачу налоги в России. Вычет, так как речь идет об ИИС типа А, своего рода гарантированная прибыль, которая накладывается на успехи (или сглаживает потеря) на самом ИИС.

Средний срок инвестиций связан с тем, что заморозить средства в ценных бумагах я готов на десятилетия. Но вводя их на ИИС у российского брокера получается дополнительная заморозка – снять средства раньше времени означает возврат вычетов со штрафом и так как не могу исключить, что статус налогового резидента будет потерян со всеми из этого вытыкающимися – длительный срок мне не подходит. Также есть некоторые опасения, что с одной стороны отменят льготу в связи с приростом инвесторов и возрастающим объемом инвестиционных вычетов, что дорого для государства. И с другой стороны есть заинтересованность участников финансового рынка извлечь больше доходов через доверительное управление. Этот пункт можно еще скомбинировать с введением третьего типа ИИС для решения вопросов пенсионных фондов. И чем больше капитала внесено – тем тяжелее будет с хорошим результатом выходить.

Дальше возникает вопрос, а во что собственно можно инвестировать. На MOEX список ценных бумаг короткий и российский, только медленно расширяется и на иностранные. И инвестиционные фонды (биржевые паевые инвестиционные фонды, БПИФ и их западный эквивалент – exchange traded funds, ETF) взымают относительно высокую плату за управление: от 0,2% до 2,5% годовых со средней комиссией в 0,91%. На бирже Санкт-Петербурга список ценных бумаг тоже расширяется, особенно зарубежных. Но раз есть доступ к тем же бумагам на зарубежной бирже напрямую и (секторальные) ETF на российское бирже открыты только квалифицированным инвесторам, коим я (пока) не являюсь — это тоже не вариант. Также те доступные фонды для меня не достаточно широкие и продублировать свой зарубежный портфель втридорога – нет смысла.

Если инвестировать в России, т. е. по факту сделать ставку на один регион в мире и на средний срок, то для меня это имеет смысл в первую очередь в долговые бумаги с фиксированной датой погашения, которые не доступны в других местах. Таким образом можно восопользоваться преимуществами доступа.

Также облигации (debt) выступают в противовес к ETF на акции (equity), которые я держу на долгий срок и за пределами России. Естественно, выходит некоторое кривое сбалансирование по регионам и с перевесом на Россию: акции на весь мир и облигации только от российских эмитентов. Но раз в России есть регулярные расходы – то некоторый home bias («отечественный уклон») оправдан. В корзину долговых инструментов я еще включаю (будущие) пенсионные выплаты (хотя взносы пенсионным фондом тоже инвестируются в акции) как и краудленгинг в проекты недвижимости и госконтракты.

Дальше я решил, что буду самостоятельно и активно сформировать портфель облигаций различных классов риска и отраслей – иными словами – классический диверсифицированный портфель. Как мы увидим ниже – я включил в свою стратегию и переход к довольно пассивному ведению портфеля в любой момент при необходимости.

Первые шаги или что я натворил!?

После того, как первые шаги в 2020 г. были сделаны, возникал вопрос о выходе. Ведь ИИС типа А (вычет НДФЛ за взносы) имеет особенность, что спустя 3-х лет его можно закрыть и средства снова вносить. Таким образом одни и те же средства возвращают второй раз уплаченный НДФЛ, что увеличит доходность.

Продумать вариант выхода также стоит тем, кто не уверен, что сможет ежегодно внести 400.000 рублей и тем, кто не хочет иметь или увеличить зависимость (exposure) от российского рынка в принципе.

Стратегия первых месяцев была простой: За 4 облигации наиболее надежных эмитентов (ОФЗ, муниципальные облигации) я купил 1 облигацию с повышенным риском. При этом от одного эмитента повышенного риска в портфель попали максимум 3 облигации.

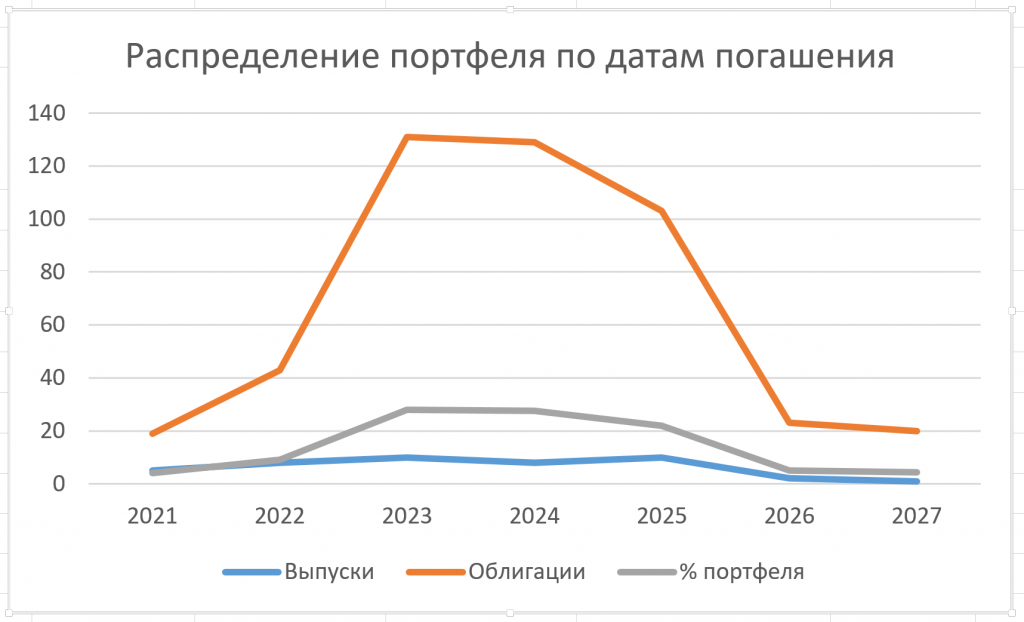

Полгода после открытия пришло время посмотреть, что получилось. Мой портфель имеет следующую структуру:

| Год погашения | Выпуски | Облигации | % портфеля |

| 2021 | 5 | 19 | 4,06 |

| 2022 | 8 | 43 | 9,19 |

| 2023 | 10 | 131 | 27,99 |

| 2024 | 8 | 129 | 27,56 |

| 2025 | 10 | 103 | 22,01 |

| 2026 | 2 | 23 | 4,91 |

| 2027 | 1 | 20 | 4,27 |

Возникает вопрос: как и когда закрыть ИИС. Графика уже некоторые моменты подсказывает…

Посмотрим на различные варианты и возможные действия.

Перевод на брокерский счет

В случае закрытия ИИС брокер обычно позволяет перевод ценных бумаг на брокерский счет. Это означает, что строго по истечению 3-х лет можно перевести все облигации на брокерский счет и по мере погашения перекидывать средства обратно на вновь открытый ИИС. К сожалению, данная операция – не из дешевых: у ВТБ Брокер комиссия за перевод составляет 250,- рублей за каждую позицию. Деньги выводятся при закрытии бесплатно и продать все облигации соответственно вариант, но не факт, что это будет самым выгодным вариантом.

В моем случае 394 облигации или 27 выпуски имеют срок погашения после даты истечения 3-х лет. 27 умножить на 250 рублей – 6.750 рублей комиссии. Перевод 27 позиций из-за стоимости – не лучший вариант. Комиссии за перевод на брокерский счет могут отменить, но рассчитывать на это не стоит — брокер и депозитарий тоже хотя жить…

ИИС как и другие брокерские счета можно перевести между брокерами и в том числе к новому брокеру, у которого отсутствует комиссия при закрытии ИИС на перевод ценных бумаг на брокерский счет. Но и перевод в другой брокер не только не самая простая процедура и за это комиссия тоже взимается.

Инвестировать в ущерб диверсификации

Один другой простой вариант – купить ровно одну облигацию с погашением через 3 года или около того, чтобы в день после погашения закрыть ИИС. С точки зрения диверсификации мне этот вариант не понравился, поэтому я его для себя не рассматривал изначально.

Динамическое изменение соотношения

Доходность ОФЗ и муниципальных облигаций, т. е. часть портфеля с наименьшим риском в ожидании роста ключевой ставки начала падать. На фоне продолжающей девальвации рубля я хотел бы уменьшить и на ИИС рублевую зависимость портфеля – аналогично финансовой подушки безопасности – и перейти на валютные активы.

Помимо этого возникает еще один вопрос – номиналы погашенных облигаций будут поступать на ИИС. И эти средства, естественно, нужно реинвестировать. И желательно так, чтобы сделок было как можно меньше.

Чтобы не сменить свою инвестиционную стратегию, я решил добавить в свой портфель 1 фонд – FXRU с целью вывести ровно одну позицию при закрытии ИИС.

FXRU ETF – фонд на еврооблигации российских эмитентов – с российской точки зрения надежные эмитенты, с точки зрения западного инвестора – высокодоходные облигации с повышенным риском. Комиссия фонда – 0,5% годовых и его доля среди всех фондов на MOEX – около 6% по сумме чистых активов (СЧА, на 08.03.2021) с диверсификации на 24 эмитента. При обесценивании рубля возможен дополнительный доход этого валютного актива.

По моим оценкам достаточно привлекателен для включения.

Один на выходе

Из всех этих факторов у меня формируется следующая стратегия выхода.

- По имеющимся позициям в портфеле имеет смысл продать облигации с погашением в 2026 и 2027 годах. Чуть больше 9% портфеля придется перекладывать и посмотреть, с каким результатом это в ближайшие месяцы удастся.

- Месяц закрытия ИИС установлен на сентябрь 2025 года. Все дальнейшие покупки облигации должны иметь дату погашения раньше этого срока.

- Доля в портфеле будут распределены между облигациями с высокой доходностью и FXRU. При этом доля последнего в портфеле будет сначала медленно, к концу быстро расти.

- Если в ближайшее годы расхочется выбрать облигации в ручную, можно просто вложиться и перекладывать средства от погашений в FXRU. Таким образом портфель быстро можно перевести в пассивное управление и за ним следить особо не надо.

- На выходе в FXRU будут приблизительно 5 или 6 годовых взносов, т. е. максимум 2.400.000 рублей. Потратить комиссию за перевод на брокерский счет в размере 250 рублей – это чуть больше 0,01%.

Итоги

Понятно, что о дате закрытия стоило бы задуматься раньше. Но идеально не всегда получается сразу. Я оптимистичен, что продать долгосрочные облигации удастся с небольшой прибылью. А на выходе остается только один выпуск…