Заработал ли задуманное и что стоило бы улучшить

Некоторые время назад я поразмышлял о подушке финансовой безопасности. Спустя двух месяцев после того, как она пригодилась, пришло время подвести первые итоги насколько придуманное оказалось разумным и что можно было сделать лучше.

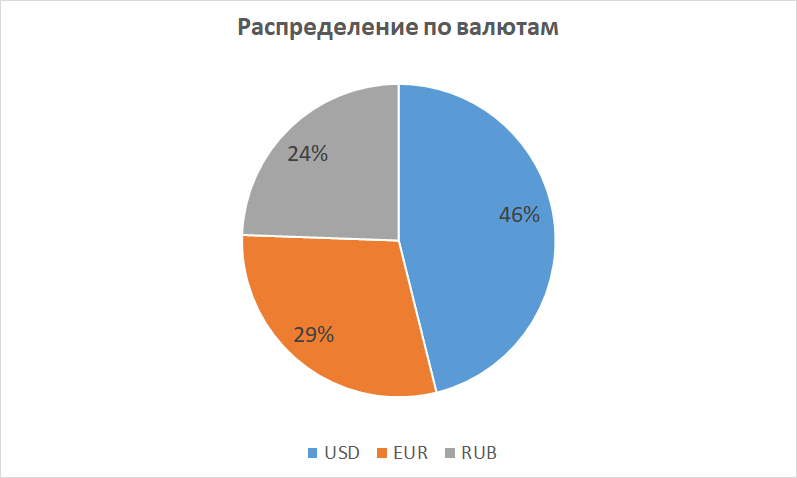

Если коротко – то к сегодняшнему дню все получилось обналичить, хотя было потрачено много времени и немножко нервов, чтобы получить на руки валюту. Распределение по банкам – верное решение как и распределение по валютам.

Напомню главную функцию подушки финансовой безопасности – ликвидность. Деньги должны быть доступны.

1. Распределение по валютам и банкам

Начну с того, что коротко опишу распределине по валютам и банкам своей подушки финансовой безопасности.

Если смотреть по семи банкам, то картина следующия:

- Евро – в двух банках

- Доллары США – в трех банках

- Рубли – в трех банках

В разных банках средства лежали просто на счете или на годовых депозитах, продлевались. При этом большие суммы были разбиты на небольшие депозиты. Например вместо того, чтобы открыть 1 депозит на 2 000 долларов США я открывал 2 по 1 000. По факту получились в разных банках лесенка вкладов (детали – в исходной заметке).

В некоторых случаях депозиты иногда еще обеспечили бесплатность обслуживания или дали какие-то другие выгоды. По большей части эти выгоды исчезли, соответственно держать деньги в банке стало бессмысленной.

2. Получение в реальности

Валюта – евро и доллары США – была распределена в 4-х банках и в каждом из них – меньше 10 000 долларов США, хотя в совокупности сумма больше. Начиная с 28.02. и по 16.04. я смог все снять, хотя сталкивался с различными проблемами:

- в одном банке машинка для счета денег сломалась, но только по долларам, евро считать смогла. Пришлось в следующий день приехать снова;

- в другом банке компьютерная программа перестала работать и пока установили новую программу и выдали ручной ордер на снятие прошло несколько часов;

- в третьем банке, где валюта была заказана, я провел 5 часов до получения – от перевода с одного филиала в другой через кучу проверок, в том числе валютный контроль были проведены множество внутренных проверок;

- когда с первыми три все операции были завершены к 14.03. – в том числе благодаря отмене комиссии за досрочное снятие валюты – в последнем пришлось ждать “подкрепление валюты” еще месяц. И ни заказ в офисе, ни внесения в какие-либо списки, ни обратный звонок или повторный заказ через горячую линию не помогли. Даже отправил жалобу в ЦБ пока ждал в один день в очереди. Единственное, что помогло (как мне кажется) – жалоба на сайте banki.ru.

Евро удалось снять до (промежуточного) ограничения – соответственно их переводить в доллары США не пришлось – и доллары были сняты в долларах. Потеря – много времени и кое-какие небольшие проценты от 0,5 до 1,26% годовых. Так как я параллельно и позакрывал счета, копейки выдавались в рублях.

Рублевая часть – это деньги, которые я решил снять и иметь в виде кэша дома дополнительно к средствам, которые оставил на счетах. В каждом отдельном банке у меня сейчас меньше 100 000 рублей – та сумма, которую можно через СБП перекинуть в случае чего куда-то и, как правило, снять моментально. Общий тренд изменений правил уже показывает, что банки урезают услуги и вводят комиссии для некоторых.

3. Что стоило бы учесть?

К счастью, больших минусов исходной стратегии не было.

Из минусов можно только указать, что если банк территориально далеко от дома, то нужно много времени, чтобы туда добраться. Банки близко к дому в этом плане – выгоднее и по рублевой части именно так поступаю. Средства держу в банках районе.

4. Итоги

В итоге все банки вели себя профессионально и проблемы решились как положено. Никакой дискриминации или неадекватности я не встречал – хотя в одном случае клиенты, ждавшие получения валюты, очень нервничали вплоть до небольшой драки.

Разницу между большими и маленькими банками я не ощущал за исключением что в небольших часто бывало меньше клиентов и ждать было не так много времени.

То, что в некоторых банках сами процедуры с нерезидентами крайне бюрократичны – ничего нового. Но это отдельная тема…